「口座振替」は昔から存在し、なじみのある決済手段です。電気・ガス・水道料金などの公共料金や、新聞購読料、保険料、スポーツクラブなどのサービスの利用料金回収手段として使われてきました。定期購入の決済方法でも利用が進み、最近ではECサイトでの活用も増えつつあります。しかし、事業者からは

「契約や運用が面倒くさそう!」

「お客さんからのニーズはあるけど、イマイチ理解できない!」

という声が多くあります。やはり、ECサイトで主要な決済方法のクレジットカード決済と比べると、「依頼書の手続き」が複雑なためです。しかし、最近ではこの「依頼書の手続き」をペーパーレスで行うサービスも提供されております。

本日はebisumart(インターファクトリー)でマーケティングを担当している筆者が、導入を検討する方が5分で理解できるように口座振替を徹底解説いたします。

定期購入には一定のニーズを持つ口座振替

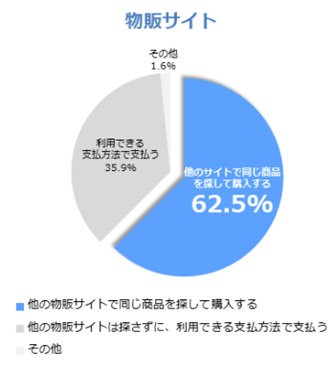

下記はデジタルコンテンツ購入時においてよく利用する決済手段のグラフになります。

ECサイトでの口座振替の利用に関しては詳しい数字のデータがありませんでしたが、デジタルコンテンツは商品の性質上サブスクリプションサービスが多いためこのように数値化されているものと思われます。これを見ると、やはり定期購入の決済方法としては、一定の支持を得ていることがわかります。

事業者にうれしい!口座振替の4つのメリット

事業者は口座振替を導入した場合、以下の4つのメリットが得られます。

◆口座振替導入メリット

メリット① 顧客利用継続率アップ

メリット② 売上アップ

メリット③ コスト削減

メリット④ 回収率のアップ

メリット① 顧客利用継続率アップについて

定期販売などの継続的な取引では、決済手段がとても重要です。なぜなら、定期販売は長く取引を継続してもらうことが目的であり、顧客が決済時に手間や不便を感じてしまうと、解約につながる恐れがあるからです。

例えば、商品が届くたびにコンビニなどで支払いを行う場合、毎回コンビニで支払うことを手間に感じると、顧客に定期販売自体の継続を考えるキッカケを作ってしまうのです。自動的に商品が届くのであれば、支払いも自動的に行えるものがベストです。

これが口座振替であれば、口座に残高がある限り「引き落とし」がなされ購入者は決済の手間を感じることがありません。その結果、他の決済手段に比べ継続率が高い決済手段になるのです。

メリット② 売上アップについて

上記のメリット①と関連しますが、顧客利用継続率が高まることで、売上にも影響します。支払いたい決済手段がない場合、購入自体を見送るという統計も出ています。下記のグラフはソフトバンクの子会社のソフトバンクペイメントサービス社が独自調査した結果を公表しており、その抜粋となります。

引用:利用したい決済手段が対応していなければ50%以上のユーザーが購入せず!ECサイトにおける決済手段の利用実態調査結果を公開(SBペイメントサービス株式会社)

このグラフを見れば、顧客の望む決済手段を用意していないと、60%以上のユーザーが購入をせず、他のサイトを探してしまうことがわかります。つまり定期購入をするユーザーは、毎回コンビニに支払いに行く必要があるショップと自動的に支払えるショップがあった場合、当然利便性の高い決済手段を備えた後者のショップに集まるというわけです。

メリット③ コスト削減について

少額決済の場合を除けば、口座振替の手数料は決済手段の中で最も安価です。料金体系は、1件当たり100円~150円(件数によります)という手数料であり、クレジットカードの料率とは異なります。下記の例をご覧ください。

◆例:8,000円の決済(商品購入)に対しての手数料(クレジットカード vs 口座振替)

・クレジットカード決済の場合、よく目にする3.5%だと280円

・口座振替は、月間数百件程度であれば100円~150円(件数により変わります)

逆に少額決済になってくると、決済する金額に問わず手数料がかかるため、不利になるケースも発生します。

◆例:2,000円の決済(商品購入)に対しての手数料(クレジットカード vs 口座振替)

・クレジットカード決済 3.5%だと70円

・口座振替は、金額に問わず100円~150円(件数により変わります)

しかし少額決済で口座振替の手数料が割高になり導入が難しい場合でも、半年分などをまとめて請求すれば手数料を抑えることができます。上記例で言えば、月2,000円を半年分(2,000円×6か月)の12,000円で決済するならば、非常にコストは割安になるからです。

メリット④ 回収率のアップについて

「銀行振込」や「コンビニ決済」との比較になります。購入者主体で支払いがなされる決済方法では、お金を持っていても支払行為がなされないと、いつまでも未回収のままになります。

一方、口座振替は顧客の行動とは無関係に顧客口座から一方的に引き落としによる回収ができるため、回収率は圧倒的に高くなります。回収率が高くなると督促の手間が省けるので、業務の負担軽減につながります。

口座振替の3つのデメリット

もちろん決済手段には、メリットもあればデメリットもあります。今度は口座振替のデメリットについて解説しますので、口座振替を検討している方は、事前にデメリットも把握しておきましょう。

デメリット① 事業者側の運用の煩雑さ

デメリット② 未回収リスクの発生

デメリット③ 入金までにタイムラグがある

デメリット① 事業者側の運用の煩雑さ

口座振替は初回引き落としを行うまでの工程で煩雑さが伴います。利用ユーザーから引き落としを行うため、銀行に対し「依頼書」を提出しないといけません。

◆口座振替依頼書の受け付けまでの流れ

「依頼書」には、顧客が引き落しを希望する口座情報を記入し、お届け印を押印することが必要となります。この情報に不備があると銀行は受け付けを進めることができませんので、再度顧客から正しい情報の依頼書を取得する必要が発生します。

対面商売でないネットショップなどの場合、顧客と郵送で依頼書のやり取りをするため、時間と手間がかかり、不備があれば再送しなければなりません。正しい依頼書を提出するまでは、引き落としを行うことができないため、それまでは別の決済方法で回収しないといけません。

「依頼書の手続き」をペーパーレス化するサービスが始まったことについては、後述の「2つの受付サービス」で解説いたします。

デメリット② 未回収リスクの発生

メリットで「回収率のアップ」と挙げたので、矛盾していると思われたかもしれませんが、回収率が他の決済手段に比べて高い口座振替であっても100%回収できるわけではありません。顧客の口座残高がなければ引き落としで回収することができないため、デメリットとしても挙げています。

ですから先払い(引き落としができてから商品を送る)の場合は、リスクはありませんが、後払い(商品を先に送り後から引き落とし)の場合に未回収リスクが発生します。

回収成功率はデータがないため、一概には言えませんが90%以上が一般的です。この割合に影響するのは以下の2つの要因があるといわれています。

◆口座振替で未回収になる2つの要因

① 引き落としに使われる口座(対象とする顧客の属性)

② 引き落とし日

「① 引き落としに使われる口座」ですが、これは給与口座かどうかです。給与が振り込まれる口座でないと残高不足により引き落としができないリスクが高くなります。この口座を事業者が給与口座限定に指定することは困難です。したがって、このリスクを事業者が回避することはできません。(この口座はお客様の給与口座ですか?と事前に事業者が顧客に聞くことは現実的にありえません。)

重要なのは「②引き落とし日」です。引き落とし日は自由に設定できるわけではありません。決済代行会社により日にちが決まっているので、事業者の都合で変更はできませんが、一般的には給与支払いは25日が多いため、この直後の引き落としが未回収を防ぐために重要となります。

振り込まれた給与は、様々な用途で日に日に減るものです。引き落としが15日だった場合、給与を振り込まれた25日から20日経っていますので、未回収リスクが高まります。それよりも27日などを指定すれば給料日の直後であり、引き落としの回収率は高くなるわけなのです。

デメリット③ 入金までにタイムラグがある

そして口座振替は、振替依頼から入金までにおよそ10日ほどかかりますので、入金までのタイムラグを考慮しておかなければなりません。

また、引き落とし日が入金日ではないこともあるので、キャッシュフローに注意する必要があります。

口座振替のデメリットを克服する「2つの受付サービス」

前述のデメリット①で挙げましたが「依頼書」は紙なので、非対面取引の場合は郵送が必須です。銀行届出印の押印も必要なので、たとえスポーツクラブなどの入会受付で対面していても、印鑑を持っていなければ郵送になり、時間も手間もかかります。

しかし、決済代行会社によっては依頼書をペーパーレス化する2つのサービスを提供しております。

◆依頼書をペーパーレス化する2つの受付サービス

サービス① 専用端末機を使った口座振替受付サービス

サービス② WEBサイトでの口座振替受付サービス

両サービスともに、暗証番号などで「本人を確認」することで依頼書を不要としています。

サービス①専用端末機を使った口座振替受付サービス

画像引用先:TOPPAN社

専用の端末機でキャッシュカードを読み取り、「依頼書」の代わりに暗証番号の入力で受付をするサービスです。つまりこの専用端末をお店に設置することになります。

端末機は代行会社にもよりますが、数種類のラインナップから選択できます。買取タイプが一般的で2万円~10万円程度の価格帯です。一部レンタルでの提供もあります。印鑑を持ち歩いている人はほとんどいませんが、キャッシュカードはお財布に入っていることが多いため下記のようなサービスで利用が増えています。

・塾

・スポーツクラブ

また持ち運びができるため、訪問販売や展示会での活用シーンもあります。

・生損保の契約

・お掃除用品のレンタル契約

・新聞購読の契約

事業者側は特に、システムを準備する必要はありません。端末が準備できたら、すぐに運用を開始することができます。

また、端末機は他の決済も併用できるものが多く、クレジットカードや電子マネーが使用できる機種もあります。

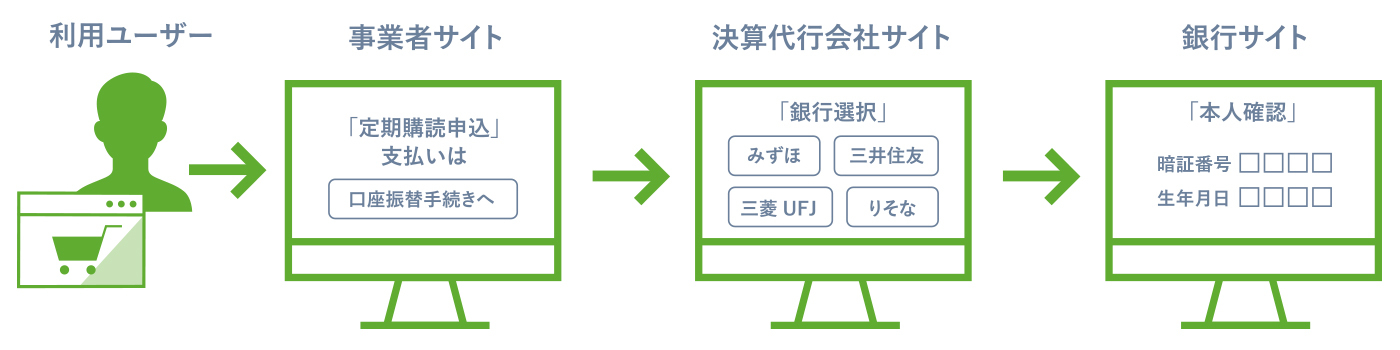

サービス②WEBサイトでの口座振替受付サービス

この方式は各銀行のサイトで本人確認を行うことで口座振替の手続きを行うサービスです。事業者側は決済代行会社のサイトに連携する開発が必要です。事業者は、まず自身のホームページがあることが前提となります。また決済代行会社の用意しているWEB口座振替受付のインターフェースに接続する開発も必要になります。

◆サイト遷移の流れ

上記の図は、PCですが、当然スマートフォンも可能です。銀行側サイトの本人確認画面はPCサイト、スマートフォンサイトのみとなり、ガラケーには対応しておりません。

銀行によって、本人確認で求める情報は異なりますが、基本的には暗証番号と生年月日の組み合わせが多いです。この確認により依頼書を不要とし口座振替の受付手続きが可能となります。

口座振替のまとめ

このように、口座振替の最大のネックであった「依頼書を提出する」というアナログを2つのサービスで解消することで活用シーンが広まっています。

今後、物を「所有」する時代から「利用」する時代になります。サブスクリプションというキーワードもよく耳にするようになりました。良いサービスだけでなく、その代金を支払うのに適した決済方法も前もって準備しておく必要があります。

定期販売の機能を備えたECプラットフォームのebisumartは、口座振替に必要な請求情報を簡単に作成することができます。もし口座振替の導入を視野に入れてECシステムを検討している場合は、下記の公式サイトをご覧ください。

セミナー情報