ECサイトの決済においては、もっとも普及しているクレジットカード決済がメインにはなりますが、ECの決済手段の拡充を考えたり、ターゲットが60代以上の男性が多い場合などは、銀行振込決済の導入も考える必要があります。※その根拠については、後程データを紹介いたします。

銀行振込決済の導入はEC事業者にとっても「消込作業」などの労力が発生し運用が非常に大変です。しかし「バーチャル口座」を導入したり、バーチャル口座の運用を決済代行会社に依頼する方法、あるいはペイジー決済を導入するなど、実はいろんな方法があるので、その方法の中から、費用と労力のバランスを見て、最適な銀行振込決済を導入すべきです。

この記事では、インターファクトリーでマーケティングを担当している筆者が、これから銀行振込決済を導入する方や、あるいは決済方法を見直してみようという事業者のために銀行振込決済を詳しく解説いたします。

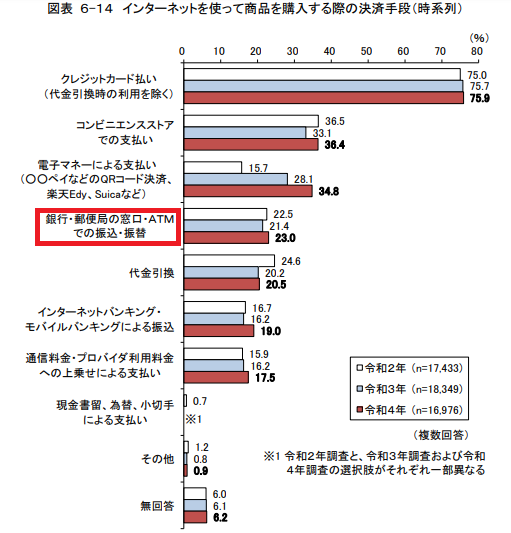

「銀行振込系決済」の利用率は23%と意外に高い!

下記は、総務省の報告書の中から「インターネットで購入する際の決済方法」をまとめたグラフです。このグラフを見ると、銀行振込系の決済の令和4年の利用率が23%もあり、意外と多いことがわかります。

◆インターネットを使った決済手段の一覧(総務省データ)

総務省の調査結果より引用(データ):令和4年 通信利用動向調査報告書(世帯編)

利用率が高い背景には、60代以上の高齢の男性に特に好まれる決済方法です。下記の表をご覧ください。

◆年齢別の金融機関利用目的(2009年)

上記引用先:よりよい銀行づくりのためのアンケート2009年度

最新のデータがないため10年前のアンケートデータになりますが、これをみると「銀行振込(この表では”振込み”と表記)」を最も利用するのが60代以上の男性であることがわかります。このことから、銀行振込は特に高齢の男性をターゲットとした企業には欠かせない決済手段と言えます。

また地方はコンビニよりも、銀行や郵便局の方が多い場合があり、地域によっては銀行振込決済が欠かせない決済手段だからです。

銀行振込決済の問題点は「消込作業」にあり!

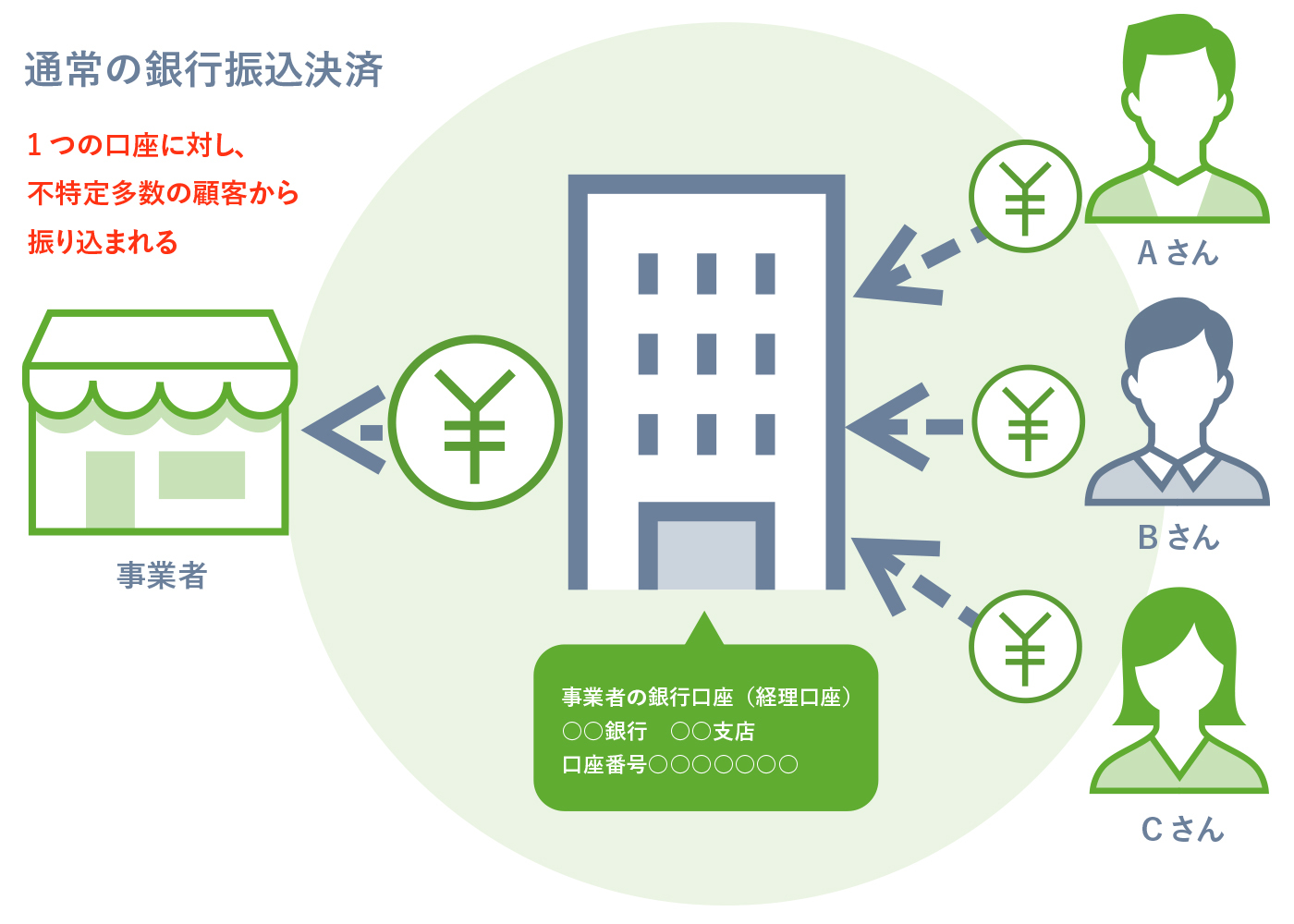

銀行振込決済は、BtoCだけでなくBtoBでも有効な決済手段になっており幅広く利用されています。通常銀行振込は、事業者の振込用口座に対して不特定多数の顧客から振込を受けます。そのため「消込作業」と言われる、非常に労力のかかる振込確認作業を行う必要があります。

◆振込確認のための消込作業

作業方法① 「振込名義人名」が「購入者(請求者)名」とあっているか?

作業方法② 「振込金額」が「購入(請求)金額」とあっているか?

この2つの方法で消込を行うこととなります。問題点は必ずしも振込名義人とECでの商品購入者はイコールにならないことがあります。

◆振込名義人とECの購入者がイコールにならない代表的なケース

・家族に頼むことで、苗字しか合わないケース

・会社で申し込みを行ったが振込は従業員が行ったため名義が異なるケース

また金額についてですが、同じ銀行で同じ支店への振込であれば振込手数料が無償になるケースもありますが、基本数百円の振込手数料が発生しますので、その振込手数料を顧客が勝手に差し引きしてしまうケースもあります。

請求金額と異なる金額の場合、そのままで良しとするか不足分(振込手数料)を後から請求するかは事業者の方針次第です。また、多くのケースでは金額がイコールではないのですが、顧客に対しての振込事実確認はされる場合もあると思います。

振込名義が異なったり、振込金額が異なることで毎回手間がかかる銀行振込決済は、事業者にとって「手間のかかる決済」の一つと言えます。しかし、この問題を解決する銀行振込決済があるのです。それがバーチャル口座を使った方法です。

バーチャル口座を使った「消込作業要らず」の銀行振込決済

利用者側は、今まで通りの銀行ATMや窓口、ネットバンキングからの振り込みで、事業者側の消込作業をゼロにする銀行振込決済があります。それがバーチャル口座を使った方法です。2000年に住友銀行(現在の三井住友銀行)が「バーチャル口座」のビジネスモデル特許を取得しました。振込を受ける専用のバーチャル口座を請求毎に(顧客毎も可能)割り当てるものです。

バーチャル口座は、特定の顧客、もしくは特定の請求に対して割り当てているため、その口座に入金されると振込名義人の確認をすることなく消し込みを行うことが可能です。

バーチャル口座とは、例えばAさんの申込に対して割り出される振込口座と、Bさんに割り当てられる振込口座は異なります。具体的には下記のイメージ図をご覧ください。

◆通常の銀行振込決済

◆バーチャル口座を使った銀行振込決済

バーチャル口座のため、数に制限は無く、例えば「1000人に対して銀行振込の請求を行う場合」は「1000の異なるバーチャル口座」を顧客に案内することが可能になります。

現在は、三井住友銀行が特許を維持しておりますが、ライセンス販売を他金融機関に行っておりメガバンクだけでなく地方銀行も、バーチャル口座を提供しております。銀行と直接バーチャル口座の契約を行うためには、口座の開設に1〜2ヶ月程度時間を要します。

では、このバーチャル口座をどのように運用していくかについて解説します。

2つのバーチャル口座の割り当て方

銀行と契約するバーチャル口座は、単位が決まっており500もしくは1000口座単位となっております。この口座をどのように運用していくは、大きく2つの考え方があります。

方法①請求毎に割り当てる方式

請求を行う度に、バーチャル口座を案内していく方式です。銀行と契約した1000口座の中から、顧客からの請求の度に口座を選んで顧客に案内するものです。顧客を意識せず、請求の度に割り当てていくため運用はスムーズになります。

しかし、同じ顧客への請求だとしても、請求の度にお客様には異なるバーチャル口座を案内することとなってしまいますので、例えばサブスクリプションのような、毎月の請求が発生するビジネスモデルにはユーザーの利便性が損なわれるためにこの方式は向いておりません。

この方式はネット通販でイチゲン客が多かったり、年会費等の年1回の請求には効果が大きいと言えます。

方法②顧客毎に割り当てる方式

同じ顧客に対し、同じ口座で請求し続ける方式です。顧客番号と口座番号を自社で紐づける運用が必要となるので、運用に労力がかかりますが、利用者は振込口座を登録することも出来ますので顧客の利便性が高くなります。

恒常的に取引のあるBtoBや、毎月支払うようなサブスクリプションや月謝などのBtoCで効果が期待できます。しかし、顧客に紐づける作業と退会した顧客から紐づけを解除するメンテナンス作業が必要となります。

注意点は「振込待ちの口座数」と「残りの口座数」を常に把握すること

両方式で、1つ意識しないといけないのは、契約した口座の管理です。下記の2つの口座数を常に意識する必要があります。

「今利用していて振込待ちの口座数」

「まだ案内出来る口座残数」

口座は無限では無いため、振り込まれたら解放し、次の請求に回していくことが必要です。このように、バーチャル口座の銀行振込決済は顧客にとって便利ではありますが、管理・運用面で事業者側に負担がかかる面があります。

このような負担を軽減するためにもバーチャル口座を活用した銀行振込決済をアウトソース出来る決済代行会社の活用を考えてみましょう。バーチャル口座を仕入れて、それを活用して提供している「決済代行会社」は数社あります。

◆バーチャル口座を使った銀行振込決済を提供している決済代行会社

⑴SMBCファイナンスサービス株式会社

⑵株式会社ペイジェント

⑶GMOペイメントゲートウェイ株式会社

⑷三菱東京UFJニコス株式会社

この中でも、やはり三井住友銀行がバーチャル口座の特許をもっていることから、同じグループ会社のSMBCファイナンスサービスが、実績が一番豊富と言えます。

決済代行会社と契約をすると、銀行と直接バーチャル口座の契約を行うよりは1件あたりの手数料がかかりますが、銀行と直接契約をした場合、上記の管理を自社システムで行うために膨大なシステム改修費用が発生してしまいます。

決済導入で大事なことは、費用と運用の労力のバランスをとることにあるので、目安として、月間1万件以上銀行振込で回収する場合は銀行直接契約を考えてみても良いかもしれませんが、それ以下であれば決済代行会社との契約する方が、費用対効果が高いと言えます。

銀行振込で利便性が高い「Pay-easy(ペイジー)決済」

銀行振込をATMやネットで振り込ませることもできます。それがPay-easy(ペイジー)決済です。Pay-easy(ペイジー)決済とは誤振込を防ぎ、振込者を特定できる銀行振込決済です。また、インターネットバンキングと違い、金融機関名・支店名・口座番号や振込金額を入力して指定する必要がなく、請求書で指定された番号だけを入力すれば良いという点がメリットです。

Pay-easy(ペイジー)には大きく2つの支払い方法があります。

方法①ATM支払い

購入後、ATMで支払うための番号を通知します。

この時の番号は、振込口座番号ではなく請求毎異なるワンタイム番号となっています。ATMでタッチパネルに「Pay-easy(ペイジー)」のメニューボタンを押下し、この番号を打ち込みます。

次の確認画面で「購入したお店」「購入金額」が表示され、問題なければ現金で振り込むかキャッシュカードを差し込んで、口座から振り込むかの流れになります。

ATMで支払いが可能な金融機関は、主にみずほ銀行や三井住友銀行などメガバンク系と、ゆうちょ銀行、第一地銀などで利用することが出来ます。

方法②ネットバンクで支払い

購入者がインターネットバンキング口座を持っていれば、自身パソコンやスマホからアクセスし、事業者から通知された番号を入力することで、インターネット上で支払うことも可能です。

ATM同様に、振込先の口座番号を入力する訳ではなく、注文ごとに割り出しているワンタイム番号のため、振込先を間違えることはありません。また、送金手数料が振込者にかからないため請求通りの金額しか振り込めないことも特徴となっています。

Pay-easy(ペイジー)決済は大変便利だが、あまり普及していないのが弱点

しかし、この決済誕生してから10年以上経ちますが、あまり普及していません。決済代行会社も積極的な営業展開もしていません。なぜならば金融機関が積極的な告知活動をしていないからです。そのため便利なPay-easy(ペイジー)決済ですが、このような状況のため利用者が少ないことが予想されます。

また、筆者もユーザーとして、税金の支払いにおいてペイジーを利用していますが、桁数が多いので、何回か誤入力があり面倒です。以下をご覧ください。

◆ペイジーでユーザーが入力する桁数は31桁

・収納基幹番号5桁

・お客様番号20桁

・確認番号6桁

仕組み自体はカンタンなペイジーですが、番号入力は31桁もあり、確認しながらの入力は大変です。

銀行振込決済のまとめ

EC事業者としては、クレジットカード決済などに一本化できれば、運用は非常に楽ですが、決済手段を限定してしまうと、より高い売上を目指すためのボトルネックになってしまいます。

このため、EC事業者においては、ターゲット顧客の属性を見極めて決済手段に多様化を考え、バーチャル口座などを利用する際は決済代行会社を利用して、運用の負荷を減らすなど、自社の予算と労力のバランスを考えることから始めてみてください。

その際、各決済方法のターゲット顧客属性や、各決済方式のメリットとデメリットを下記の記事で紹介しているので、あわせてご覧ください。