「ファクタリング」とは、企業が持っている売掛金を買い取って現

しかし一方で、ファクタリング会社には、資金繰りの弱い中小企業の足元を見て10~20%の高い手数料を取るファクタリング提供企業も存在し、ファクタリングサービスを受ける場合は、信用力のあるファクタリング提供企業選びが重要になってきます。

なぜなら、ファクタリング業界には銀行における「銀行法」や貸金

この記事では、インターファクトリーでマーケティングを担当している筆者が、ファクタリングについて解説いたします。この記事を最後までご一読いただければ、正しいファクタリング提供企業を選ぶコツを身につけることができます。

目次

(1)3分で解る!ファクタリングの意味と必要性の図解!

(2)ファクタリングの手数料は2~10%程度が目安?

(3)8つの具体例で知る!ファクタリングがよく利用されるケース!

(4)ファクタリングが利用されやすいケースの「資金ギャップ」とは?

(5)ファクタリングを他の資金調達方法と比較して理解する!

(6)取引先とファクタリング契約をしたいが、取引先は嫌がらないか?

(7)ファクタリング提供企業の4つのタイプ

(8)ファクタリングを利用する!審査の書類にどんなものが必要なのか?

(1)3分で解る!ファクタリングの意味と必要性の図解!

ファクタリングの意味や必要性を理解するには、ファクタリング契約がない通常の取引と、ファクタリングを使った取引の例を比べてみるのが一番です。下記をご覧ください。

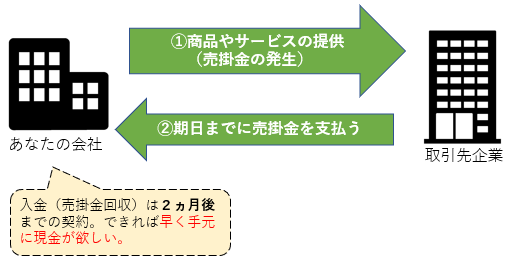

◆通常の商取引(ファクタリング契約無し)の例

ファクタリング契約がない通常の取引では、商品やサービスを提供して、その代金を請求するために、取引先企業に請求書や手形を発行します。これが売掛金となりますが、売掛金の支払い(入金)は通常1~2ヵ月後の支払いになることがほとんどであり、企業はすぐに現金を手に入れることができないのです。

極端な話ですが、中小企業の場合、現金がすぐに手に入らないとPL(損益計算書)上は黒字でも、運転資金が手元に無いため、企業はオフィス家賃や社員の給料などの支払いをすることができず、倒産してしまうことが実際にあります(これを黒字倒産と言います)。

金利の安い銀行から資金調達できれば一番良いのですが、中小企業には、なかなか銀行もお金を貸してくれませんし、銀行融資には相当の手間と時間がかかるので、急に資金需要が発生した時に対応ができないのです。

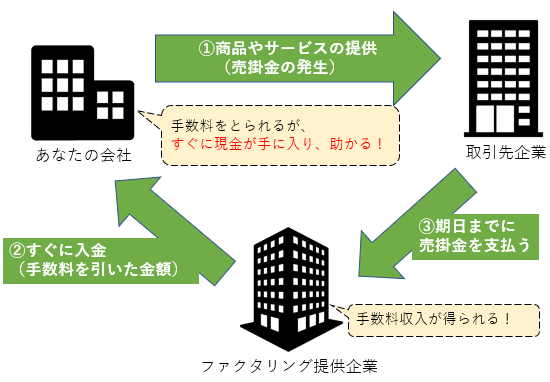

◆ファクタリング契約をした場合の例

このように、ファクタリング会社とファクタリング契約を結べば、手数料が2~10%取られますが、売掛金をすぐに現金にすることができるため、資金繰りが安定します。資金に余裕がない小規模企業やスタートアップには、喜ばれる仕組みなのです。ファクタリング会社からの入金は、ファクタリング契約締結後、3~10日間程度が目安になります。

また、ファクタリングは資金繰りが不安定な小規模企業だけが利用するサービスではありません。資金にある程度の余裕がある企業もファクタリングを利用します。それには2つの理由があります。

ファクタリングを使う理由①銀行の「貸し剥がし」が怖いから、資金調達先をなるべく多様化したい!

年商が10億円を超える企業になると、地銀やメガバンクからの融資も受けやすく、銀行側も積極的に資金を融資してくれます。しかし、もしリーマンショックのような不景気に世の中が突入すると、銀行は優良企業に対しても、新規融資を渋ったり、融資額の減額を迫ったり、あるいは返済期限前に、資金の回収を積極的に行います。これを貸し剥がしといいます。

特にリーマンショック時は、様々な企業が銀行による「貸し剥がし」を経験していることから、企業経営者は、銀行だけに頼らずに、資金調達先を多様化することで企業経営を長期的に安定させたいのです。こういった事情から、銀行の融資を受けられる優良企業であっても、ファクタリングは資金調達先の選択肢の一つとして選ばれているのが実情なのです。

また後で説明しますが、ファクタリングは銀行融資と比べて「時間」と「手間」がかかりません。

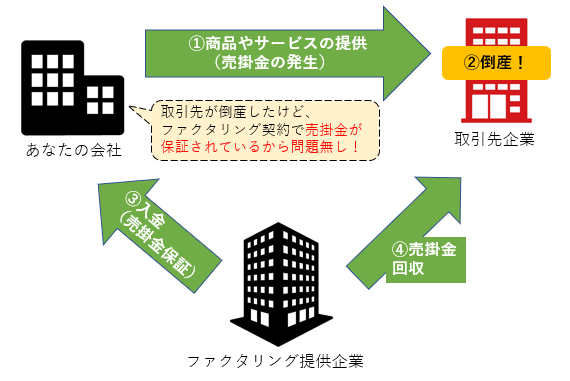

ファクタリングを使う理由②ファクタリング契約による売掛金保証とは?

ファクタリングとは、企業からファクタリング会社への売掛金(債権)の譲渡になります。下記の図をご覧ください。

このように、急に取引先が倒産や不渡りを出しても、事前にファクタリング契約を結んでいれば、取引先の経営状況に関わらず、ファクタリング提供企業から売掛金をすでに入金されているので、リスクが軽減されます。このようなメリットのため、取引先が多い大手企業でも、ファクタリングを利用する企業は多いのです。

なぜなら、ファクタリング提供企業に手数料は数%取られますが、それよりも1社が倒産される被害の方が大きいというケースもあるため、大企業でもファクタリングをリスクヘッジの一環として利用するケースがあるのです。

それではファクタリングの概要を理解したところで、もう少し具体的なファクタリングがよく利用される業界の事例を見てみましょう。

(2)ファクタリングの手数料は2~10%程度が目安だが、ファクタリング提供企業のホームページの手数料だけでファクタリング提供企業を選ぶ意味がない理由とは?

さて、利便性が高いファクタリングの利用ですが、気になるのが手数料だと思います。

手数料の目安はザックリですが、2%~10%程度になりますが、手数料相場はあってないようなもので、ホームページでは安い手数料を訴求しているファクタリング会社が多いのですが、実はその手数料を参考にしても無意味です。

なぜなら、通常ファクタリング契約には1社1社に審査があり、自社・取引先の規模・業界によって、手数料は変わってくるのが当たり前であり、ホームページで訴求している手数料は実は全く参考になりません。そればかりか、資金に困っている会社の足元を見て、10%~20%超の極めて高い手数料を取るファクタリング事業者もいるのです。

なぜなら、このファクタリング業界には、決まったルールがない業界であり、銀行には銀行法があり、消費者金融には貸金業法で、金利に限度が設けられておりますが、ファクタリング業界にはそういった手数料の限度額を制限する法令はありません。したがって、悪意のあるファクタリング会社が横行しているのが実態なのです。

また、貸金業法の改正により、上限金利が15%(2010年6月18日に施行)に下げられたため、高利の事業者金融などを生業としていた人達が金利で儲けられなくなったため、そういった事業者がファクタリング業界に転身しているのも、この業界の不透明性を助長しています。

ですから、ファクタリング会社選びで、最も重要なのは、ファクタリング提供企業の「信用力」と「財務力」です。そしてファクタリング提供企業の財務力は実は手数料と密接に関係しているのです。

ファクタリング提供企業の財務力が手数料と密接に関係する理由!

なぜ、ファクタリング提供企業の財務力が、手数料と関係するのでしょうか?

そもそもファクタリング提供企業は売掛金を買うための資金をどこから得ているのでしょうか?銀行や上場企業には、もともと資金力が豊富ですが、未上場系ノンバンクのファクタリング提供企業はそうはいきません。

未上場系ノンバンクのファクタリング提供企業も、実はノンバンクから資金を調達していることが多いのです。ノンバンクは銀行と違って金利は高く、年利7%以上となります。そうなるとファクタリング提供企業は儲けを出すために、それより高い手数料で、貸し出す必要があり、このような仕組みで未上場系ノンバンクのファクタリング手数料が高くなるのです。

ですから、ファクタリング提供企業を探すなら、絶対に「会社の規模」「財務力」がより大きい方が良いのです。

(3)8つの具体例で知る!ファクタリングがよく利用されるケース!

下記の事例は企業名を伏せておりますが、いずれものファクタリングを利用した実際の事例に基づくものです。それぞれの事例を紹介いたします。

事例①製造業がファクタリングを利用したケース

業界:製造業

売掛金規模(月):120万円

用途:取引先から入金される前に、次の注文が入ったため、部品を作るための資材や人件費が必要。ファクタリングを利用し、売掛金をすぐに現金化し、運転資金に充てている。

事例②スタートアップ企業がファクタリングを利用したケース

業界:インターネット業界

売掛金規模(月):500万円

用途:新しいインターネットサービスを展開しているが、資金に余裕も無く、銀行からも借り入れできない。ファクタリングを利用し、売掛金をすぐに現金化し、運転資金に充てている。

事例③SES(システムエンジニアリングサービス)がファクタリングを利用したケース

業界:IT業界

売掛金規模(月):5,000万円

用途:大規模のシステム開発案件の受諾開発を受けたが、支払いサイトが2ヵ月のため、エンジニアへの給与などの資金ギャップが発生するため、ファクタリングを利用した。

事例④建設業がファクタリングを利用したケース

業界:建設業界

売掛金規模(月):7,000万円

用途:工事発注元のデベロッパーからの売掛金の回収には非常に時間がかかるため、ファクタリングを利用して早く現金化し、従業員の給与等の運転資金に使った。

事例⑤人材派遣業がファクタリングを利用したケース

業界:人材派遣業界

売掛金規模(月):5,000万円

用途:事業拡大中で、運転資金が不足しがちだった。銀行以外の借入先としてファクタリング提供企業から運転資金を調達した。

事例⑥アパレルの卸業がファクタリングを利用したケース

業界:アパレル業界

売掛金規模(月):6,000万円

用途:メインバンクの銀行の借入額の上限に達したため、資金調達先としてファクタリングを利用した。

事例⑦運送業がファクタリングを利用したケース

業界:運送業界

売掛金規模(月):3,000万円

用途:大手企業からの運送依頼が次々と発生していたが、売掛期間が長く、お断りしなくてはいけないケースもあった。ファクタリングを使って代金回収を早めることで、大手企業の依頼も受けられるようになった。

事例⑧メーカーがファクタリングを利用したケース

業界:製造業

売掛金規模(月):4,000万円

用途:コロナの影響で手持ち資金が不足し、運転資金の確保のため金融機関に相談したが、手続きがなかなか進まず、タイムリーに資金調達ができるファクタリングを利用した。

(4)ファクタリングが利用されやすいケースの「資金ギャップ」とは?

企業活動では、「売上が計上されたのに現金が入ってこない」というタイムラグ=資金ギャップがよく発生します。これは、支払いよりも入金のタイミングが遅れることで、手元資金が一時的に不足する状態を指します。

資金ギャップが発生しやすい業態の会社には、ファクタリングがよく使われます。下記の図をご覧ください。

◆資金ギャップが発生する仕組みの一例

取引先から入ってくる売掛金の入金は2ヵ月後ですが、作業を行った社員やパートナー会社への支払いは1ヵ月後の場合に、資金ギャップが発生します。このギャップを埋めるために、企業は運転資金の調達をしなくてはなりませんが、銀行はすぐにお金を貸してはくれません。

こういった資金ギャップが発生する場合に、売掛金(債権)を譲渡する形のファクタリングが企業に重宝されるのです。

(5)ファクタリングを他の資金調達方法と比較して理解する!

ファクタリングの資金調達が目的であれば、他の資金調達方法とメリット・デメリットを比較してみましょう。下記の表をご覧ください。ここでは銀行融資と増資、およびクラウドファンディングと比較します。

◆企業の資金調達法比較「銀行融資」「増資」「クラウドファンディング」「ファクタリング」

| 銀行融資 | 増資 | クラウドファンディング | ファクタリング | |

| メリット | 金利が安い | 返済不要で、資金を自由に使える | 支援者を通じたPR効果がある | すぐに現金化できる |

| デメリット | 審査が厳しい・時間がかかる | 増資を受けるのは非常に難しい、株主持分の希薄化 | 成功率が低く、資金確保が不確実 | 手数料が高い |

| コスト | 安い(低金利) | 無し(ただし株式譲渡あり) | かなり高い(手数料5〜20%+リターン費用) | 高い(2〜10%の手数料) |

| 調達スピード (審査/交渉) |

遅い(数週間〜数ヶ月) | 遅い | 中〜長期(1〜2ヶ月程度) | 早い(3〜10日程度) |

| 担保・保証人 | 必要な場合が多い | 不要 | 不要 | 不要 |

| 返済の義務 | あり | なし | なし | なし(債権譲渡のため) |

「銀行融資」は手間も時間もかかる!

企業が運転資金を得るためにはいろんな方法がありますが、代表的なものは銀行融資です。しかし表を見てもらえれば、わかりますが、銀行の審査を通すためには、厳しい審査があり、様々な書類の提出だけではなく事業計画書の作成を求められ、融資を得るまで一苦労です。さらに担保や保証人が必要な場合が多いのが特徴です。

とにかく、時間と手間がかかるのが特徴なのです。

「増資」による資金調達はカンタンではない!

増資には、公募増資や株主割当、第三者割当増資など様々な形がありますが、カンタンに説明すれば、資金を得る代わりに、企業の株を受け渡す資金調達方法です。増資を受けることができれば、資金を自由に使えますし、返済の義務もありません。

しかし、増資を受ける行為は、出資をしてもらうということですから、出資を受けるには、会社の現状から将来性、ビジョンあるいは経営者の人柄まで見られますから、この方法からの資金調達はカンタンではありません。

「クラウドファンディング」はPR効果のある資金調達だがリスクもある!

クラウドファンディングは、購入型・投資型など形態により異なりますが、共通して「返済不要」「保証人不要」である点が魅力です。さらに、製品やサービスを公開することで支援者との接点が生まれ、PRやテストマーケティングの場としても活用できる点が注目されています。

しかしその一方で、「調達できるとは限らない」「目標金額に届かないとゼロ」という不確実性が伴います。さらに、支援者にリターンを届ける手間や、手数料が意外と高い点にも注意が必要です。

他の方法と比べても「ファクタリング」による資金調達は手間と時間がからない!

一方でファクタリングの場合は、自社が保有する売掛金をファクタリング提供企業に譲渡する債権譲渡の形のため、審査期間が短く、さらに担保や保証人が不要です。デメリットである手数料は2~10%であり、決して安くはありませんが、急な資金需要や、銀行からお金を借りづらいシチュエーションに力を発揮する資金調達方法なのです。

(6)取引先とファクタリング契約をしたいが、取引先は嫌がらないか?

手数料がかかりますが、確実に素早く売掛金を現金化できるファクタリングは、銀行借り入れだけに頼りたくない企業や、売掛金を多くもっている会社にとって非常に有益なソリューションですが、実際に、あなたの会社がファクタリング契約を取引先に持ち掛けてみると、「取引先が嫌がる」のではないかと心配されますよね?

しかし、取引先が100社以上もある企業の場合、おおよそ1~3社はファクタリング契約を結んでいることが多く、取引先側にとってもファクタリングはイレギュラーケースの契約にはなりますが、珍しくはないといった印象になるはずです。

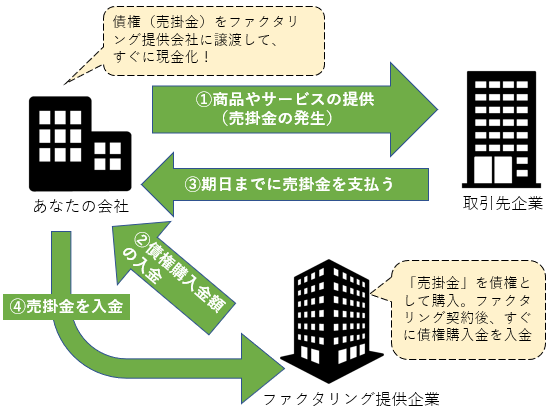

まず、ここで覚えていただきたいのは、ファクタリングには3者間のファクタリングと2者間のファクタリングがあり、ファクタリング契約のほとんどは取引先にファクタリングを秘密にできる「2者間ファクタリング」なのです。

取引先に内緒で結べる2者間のファクタリングとは?

まずは、下記の図をご覧ください。

2者間のファクタリングとは、自社とファクタリング会社で債権(売掛金)をファクタリング会社に譲渡する「ファクタリング契約」を結びます。(集金代行業務委託契約を結ぶファクタリング会社もありますが、必須ではありません。)

契約後、ファクタリング会社からすぐに、手数料分が引かれた売掛金分の金額が入金されますが、後日、取引先から売掛金が入金された場合は、売掛金は自社ではなくファクタリング会社のものであり、売掛金をそのままファクタリング会社に振り込まなくてはなりません。

2者間の最大のメリットは、取引先に「ファクタリング契約を知られないで済む」という点ですが、その分手数料は3者間のファクタリング契約より手数料は高くなりますが、ファクタリングでは2者間が一般的であり、取引先を含めた3者間ファクタリング契約は全契約数の1割未満で、稀なケースなのです。

取引先と締結した契約書条項の「債権譲渡禁止特約」がファクタリングの障壁にはならない理由!

2者間ファクタリングをする上で、事業者にとって一番気になるポイントが、取引先と締結した契約書の条項です。おそらく下記のような1文がほとんどのケースで条項として書かれているはずです。

・債権譲渡禁止特約

特に売掛金額の大きいシステム開発には絶対に記載されている条項です。これの意味するところは、請求書などの売掛金を第三者に譲渡してはいけないという条項なのです。つまりファクタリングも該当します。

しかし、2020年4月に施行された、民法466条の改正により、契約書により債権の譲渡を禁止したとしても、その効力を妨げることができないことが明記されました。この民法改正により、「債権譲渡禁止特約」は効力を持たないために、事業者は不安を抱えず、ファクタリングサービスを受けやすい環境が整ってきたのです。

つまり、取引先にファクタリングサービスを受けていることを知られず、事業者が2者間ファクタリングを受けることが可能になったのです。

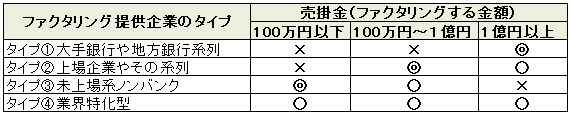

(7)ファクタリング提供企業の4つのタイプ

ファクタリング提供企業にはいろんなタイプの事業者がありますが、ここでは多くあるファクタリング会社を4つに分けて説明いたします。

◆ファクタリング提供企業の比較表

タイプ①大手銀行や地方銀行系列

銀行や、その系列のファクタリング提供企業。信用力や財務力が抜群ですが、銀行同様に審査に時間がかかり過ぎる点と、債権(売掛金)の規模が1億円以上でないと、契約できない場合があり、審査基準がとても厳しく中小企業では取り合ってくれません。年間売上数十億円規模の提供企業であっても、審査が通らないケースがあります。

しかし、ファクタリング契約を結ぶことができれば、最も手数料が安いというメリットがあります。

タイプ②上場企業やその系列

上場企業ということもあり、信用力や財務力は銀行に次ぐものがあります。タイプ①に比べれば審査も早く、審査基準も緩めです。売掛金の規模は500万円~1億円くらいをメインターゲットにしているため、500万円以下の小口の債権では審査が通らない場合もあります。

財務力があるため資金調達力が高く、タイプ①には手数料では勝てないものの、タイプ③よりは手数料は安くなり、会社の信用力も高く、このタイプのファクタリング事業者と契約できればベストです。

タイプ③未上場系ノンバンク

このタイプから資金を調達する時は、慎重にファクタリング提供企業を選定する必要があります。なぜなら企業の足元を見て、10%を超える高い手数料を取る事例が、このタイプには実際に存在するからです。

しかし、残念ながらファクタリング業界には貸金業法のような法律はないので、10%以上の手数料も違法には当たらず、手数料が高いファクタリング業者には用心する必要があります。

タイプ④業界特化型(建設業など)

業界に特化したファクタリング会社です。例えば建設業などは、売掛金の入金までに2~3ヵ月もかかることは珍しいことではなく、もともと工事受注側は、給与や機材の手配のため多額な運転資金が必要でファクタリングの高いニーズがあったため、業界に特化したファクタリング会社が存在いたします。

(8)ファクタリングを利用する!審査の書類にどんなものが必要なのか?

ファクタリング提供企業によって、必要な書類は異なりますが、どの提供企業でもおおよそ必須とされる書類を紹介いたします。基本的に譲渡する売掛金に関する書類が必要となります。

◆ファクタリング契約に必要な書類

※以下の書類のコピーをファクタリング提供企業に提供します。

①契約書

②発注書、見積書、納品書、検収書等、

③請求書、及び請求書にに対する証票

④銀行通帳

⑤登記簿謄本

⑥印鑑証明書

※③の証票とは、請求書を裏付けるもので、例えば人材派遣会社の請求書ならば、勤務実態があるのか、勤務実態表を見て、請求書が架空のものではない裏をとります。

セミナー情報