ECサイトの決済方法には様々な種類がありますが、ECサイトを構築した時には、どういった決済方法を選ぶべきでしょうか?クレジットカード決済だけで良いものなのでしょうか?

総務省が2023年5月に発表した「令和4年 通信利用動向調査報告書(世帯編)」によれば、

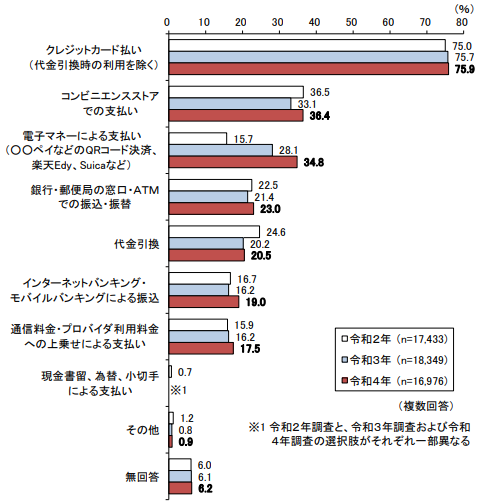

・クレジットカード決済は75.9%

・コンビニ決済は36.4%

・代引き決済は20.5%

・銀行、郵便局窓口決済は23.0%

・ネットバンキングによる振込決済は19.0%

・通信料金への上乗せ決済は17.5%

・電子マネー決済は34.8%

となっており、クレジットカード決済だけではECにおいての決済を全てカバーできるものではないことがわかります。そうなると、クレジットカード決済と組み合わせて他にも自社ECに合う決済方法を選ぶ必要があります。

本日は株式会社インターファクトリーでWEBマーケティングを担当している筆者が、各決済方法のメリット・デメリットを踏まえて、自社ECサイトの決済方法の選び方について詳しく解説いたします。

ECサイトでよく使われる決済方法とは?

まずはECサイトではどのような決済方法が使われているのでしょうか?下記は総務省の調査結果です。

◆インターネットで購入する際の決済方法の推移

総務省の最新の調査結果より引用:令和4年 通信利用動向調査報告書 (世帯編)

こうしてみると、クレジットカード決済以外を使う層も結構いることがわかります。クレジットカード決済を使わない理由は下記の3つが考えられます。

◆クレジットカード決済を使わないユーザーの3つの理由

①情報漏洩リスクを避けるためクレジットカード情報の送信を控えたい

②多様な決済サービスの普及

③10代、20代のクレジットカード利用率の低さ

といった点です。このため「クレジットカード決済のみに対応していれば大丈夫」という考え方でいると、思わぬところでECの売上を落としていることもありえます。しかし、多くの決済方法の中から、どの決済方法を選択すればいいのでしょうか?

ECの商材との相性で決済方法を選ぶ

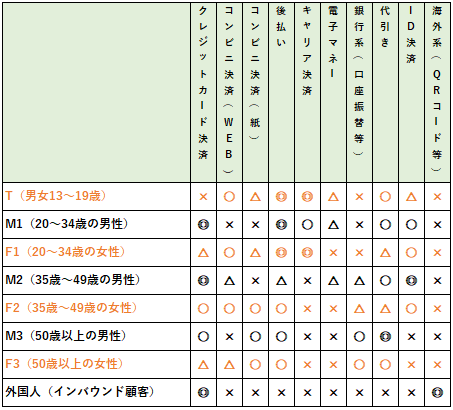

あなたのECサイトに最適な決済方法を検討するにあたって「ユーザーの年齢」「ユーザーの性別」「あなたの会社のビジネスモデル」の3つの要素から決済方法を導きだす必要があります。なぜなら各EC事業によって最適な決済方法は異なるからです。

下記をご覧ください。筆者が独自に顧客属性や、ECで扱う商材ごとに決済方法との相性をまとめてみたものです。

◆顧客属性と決済方法の相性

◆商材(ECの商材)と各決済方法の相性

この表は、筆者が決済代行会社の社員にヒアリングして作成したものですが、各セグメント・商材との相性が良いと思う根拠については、下記記事で詳しく書いているので、もっと詳しく知りたい方は下記記事を読んでください。

ECサイトで利用される9つの決済方法のメリットとデメリット

それでは各決済サービスのメリットとデメリットを紹介していきます。決済方法を選ぶ時の基本は、ユーザーに若年の方が多ければキャリア決済を選び、年齢層が高ければ銀行振込を選びます。ただどんな決済方法にもデメリットがあるので、下記解説からデメリットを把握しましょう。

決済方法①クレジットカード決済

メリット:利便性が高く、最も普及している決済方法

デメリット:チャージバックが発生するリスク

クレジットカード決済は利便性が高く、1番普及している決済方法です。クレジットカード決済が出来ないという事は機会損失につながるリスクもあり必ず導入すべき決済サービスです。

クレジットカード決済には機会損失抑制以外にも、EC事業者側にメリットがあります。クレジットカード決済は即時決済されるため、お金を取り損ねることがありません。しかも、決済完了後のキャンセル率が低いのが特徴です。

クレジットカード決済のリスクは※チャージバックです。不正利用があった場合はEC事業者が責任を持たなくてはいけないからです。実店舗ならサインなどで事実確認できますが、ECサイトのように非対面の場合は本人確認ができないため、ECサイト事業者も宅急便など明細を取り寄せて事実確認しますが、消費者が守られるケースがほとんどです。

※チャージバックとは、クレジット会員が支払いに同意しない、あるいは支払いに身に覚えがない等のトラブルが発生した時にカード会社に返金の義務が発生することをいいます。

決済方法②クレジットカードの多通貨決済

デメリット:為替リスクあり

決済方法③代金引換(代引き)

メリット:ユーザーがカード情報を送信しなくよいので安心して使える

デメリット:手数料が安くない。受け取り拒否リスクも

宅配業者が代金を回収してくれるサービスです。ユーザーがEC決済時にクレジットカードの情報を送信しなくても良いので、セキュリティの観点から安心感があります。

また、EC事業者としても商品と引き換えに代金が回収できるので、取り損なうことがなくなります。ただ、デメリットとして手数料が安くないことです。そのため、ユーザーに負担してもらうケースがよく見受けられます。

さらに代引き決済には「受け取り拒否」のリスクもあります。ユーザーの中には、購入時に代引き決済を指定しておきながら、配達時に受け取りを拒否するユーザーもいます。「購入後に気が変わった」「不在が続き配送業社の保管期間オーバー」などにより、発送元に戻ってきてしまうケースです。

この場合、返送にかかる送料や手数料は発送元である店舗の負担になってしまいます。稀なケースではありますが、この決済方法の大きなリスクとして留意しておく必要があります。

そしてもうひとつ、代金引換は女性ユーザーに好まれない傾向のある決済手段です。なぜなら一人暮らしの自宅に宅配員がくるためドアを開けるのに抵抗感がある女性が多いからです。またアンチエイジングの化粧品などは誰にも見られたくない傾向があったりするので、単に女性の一人暮らしという理由だけではありません。

決済方法④コンビニ払い(後払い)

メリット:商品を受け取ってから支払える。コンビニで支払うためユーザーにとって利便性が高い

デメリット:お金を回収できないリスクあり。(債権保証してくれるサービスもあるが手数料が高い)

コンビニ払いは、商品にコンビニ払い用紙が同封されている場合や、ECサイトでの購入時にコンビニ会社を選択して、画面に表示された画面を印刷して持ち込む場合もあります。コンビニ決済には以下の3種類があります。

コンビニ払込票決済

商品と一緒に払込票が送られてくるタイプです。 昔からあるタイプです。ユーザーにとっては商品を確認してからお金を払えますし、クレジット番号のような個人情報も事前に必要なく手軽です。しかし事業者にとってはユーザーからお金を徴収できないリスクがあります。カタログ通販などでよく使われる決済方法です。

コンビニ払込票決済(債権保証型)

未回収を自社でやるのが手間な場合は、このコンビニ決済に保証がついているこのサービスがいいでしょう。

例えば、定期購入の単品通販などを扱う会社はサンプル製品の送ったユーザーをいかに正規製品への販売、継続購入させるかが重要になっており、注文するまでの手続フローをできるだけ短くしたい意図がありますので、そういったビジネスの場合に重宝される決済方法です。そして現金未回収のリスクを防ぐには保証サービスが最適です。

ただし、手数料もその分高額になります。目安ですが「購入品の手数料3%+150円~200円の固定」といった感じで安くはありません。

ペーパーレスコンビニ決済(WEBコンビニ決済)

ペーパーレスのコンビニ決済方法です。ローソンの例で説明しますとLoppiという端末にWEBの決済確認画面のシリアルナンバー端末に入力すると紙が印刷されます。それをレジに持っていき精算を行うサービスです。

コンビニは全国どこにでもあり、その多くは24時間365日営業ですから、ちょっとしたついでに支払を済ませる手軽さがあります。また、代金引換と同様にクレジットカードの情報を送信したくないというニーズに応えることができます。

なお、コンビニ決済に関しては、詳しく解説した記事がありますので詳しくは下記をご覧ください。下記記事では、最新の「債権保証型の後払い」のコンビニ決済についても取り上げております。

コンビニ決済の記事:【全解説】ネットショップ必見!4つのコンビニ決済方式をプロが解説

決済方法⑤キャリア決済

メリット:クレジットカード情報を送信しなくてよいので、ユーザーの安心感がある

デメリット:手数料が高く、キャリア各社の仕様が異なるため導入の敷居は高い

キャリア決済は、キャリアからの請求として購入することができます。スマートフォンの普及は著しく、ECにおいてもスマートフォンからの購入は多くあります。また、キャリア決済ができるようになると、これもクレジットカードの情報送信をしなくても良いので、安心感があります。

一般的に、携帯電話料金などの通信料金の支払いは毎月のルーティンなので、一緒に支払えるという点で楽であることも、メリットのひとつでしょう。

また、キャリア決済は若い世代を中心に支持されており、先に紹介した決済方法の利用率調査でも11.5%と無視できないものがあります。

キャリア決済はユーザーにはメリットが多いのですが、EC事業者には手数料が多くかかり、目安としてクレジットカードの1.2〜1.5倍になります。またキャリア決済の難点はキャリア毎に仕様が異なりますので、導入前に運用が考慮する必要があります。

決済方法⑥PayPal

メリット:グローバル展開しているので、海外のユーザーが申込やすい

デメリット:海外に比べて日本での浸透率は高くない

PayPalは、PayPalのアカウント(口座の相当するもの)にクレジットカードの情報を登録しておき、ECでの購買時は、このPayPalのアカウントを使って支払をするサービスです。このため、ECサイトには、クレジットカードの情報を送信しなくて済みます。

また、PayPalは銀行口座との連携も始めましたので、クレジットカードを持っていない層にも、PayPalが利用しやすくなっています。

PayPalの最大の長所は、グローバル展開しており、海外発行のクレジットカードでも使えるということです。越境ECには必須な決済でしょう。また、比較的簡単に導入でき、初期費用も無料で開設することも可能であり、クレジットカード決済の整備ができない小規模ECサイトなどで利用することができます。

◆代表的な決済代行会社

決済方法⑧ID決済

Amazon Pay

メリット:ユーザーは個人情報をアマゾンに登録済みなので、個人情報入力の手間がかからない。

デメリット:導入にはページ改修が必要な場合もある

アマゾンアカウントによるログインと、アマゾンを経由した決済を、ワンクリックで行なえるようになります。アマゾンに登録されている、配送先、クレジットカード情報等を利用することが出来るため、手間軽減と心理的な安心感により、集客後の離脱率抑制効果が期待できます。

◆代表的な決済代行会社

楽天ペイ

メリット:楽天市場のポイントで決済でき、ポイントも貯められる

デメリット:ポイントの原資負担が一部有り

それぞれ楽天市場のポイントを使って決済ができて、しかもポイントがたまります。導入すれば一般のECサイトでもポイントが使えるので売上が期待できるサービスです。ただしデメリットとしては、Amaozn Payと同様に、ページ改修が必要な場合があります。

◆代表的な決済代行会社

d払い

メリット:ECの買い物分の料金を携帯料金の支払いにまとめられる、ポイントも貯められる

デメリット:ページが画面遷移してしまう

NTTドコモのID決済のd払いは、ユーザー数が5000万人を超える会員がおり、NTTドコモのサービスであることからNTTドコモの携帯電話料金と合わせて買い物の支払いをできたり、決済時には「dポイント」を貯めることができます。ただし、決済時には、自社ECサイトからd払いの画面に遷移してしまうデメリットがあります。またメルペイとも提携したことで、メルペイでもd払いが使え、d払いでもメルペイが使えるようになりました。

◆代表的な決済代行会社

PayPayオンライン決済

メリット:登録者の多いPayPayユーザーが利用できる

デメリット:ユーザーがスマホで決済を行う場合、画面がアプリに遷移してしまう

PayPayオンライン決済の魅力は、スマホ決済・QRコード決済としての知名度で、PayPayアプリの登録ユーザーは5,000万人以上もいることです。ユーザーが利用する際もカンタンで、ECサイトでの支払い方法をPayPayに選択すればPayPayアプリで支払いを済ませることができますし、あるいはPCの場合は、PC画面に表示されたQRコードをスマートフォンで決済するだけです。

しかし、ユーザーがスマートフォンで決済を行う場合は、ECサイトからアプリにいったん画面が離脱してしまうデメリットもあります。

これらのID決済サービスを検討する場合は、自社のユーザー層に合わせて導入するのが良いでしょう。例えば主婦層が多いなら、楽天ペイやd払いの導入が良いですし、男性向けの商材が多い場合は、Amaozn Payの方が親和性が高いでしょう。

◆代表的な決済代行会社

決済方法⑨銀行決済

口座振替

デメリット:登録の手間がかかる。未回収リスクが発生する

WEB口座振替

デメリット:WEB登録にはITリテラシーが必要になり障壁がある

銀行振込

デメリット:事業者側の入金の消込作業(入金者の確認作業)の手間がかかる

バーチャル口座決済

デメリット:支店名が変な名前になるためユーザーに不信感が生じる。導入にはコストがかかる

ペイジー

デメリット:認知度が低く、普及していない

ネットバンキング

デメリット:事前登録にはITリテラシーが必要になる

基本的に銀行を使った決済方法はリアルタイム決済がされるわけではないので、ECサイト側から見るとお金は後で入ってくるスキームです。しかしネットバンキングでは24時間お金を受け取る事ができるスキームの構築が可能になります。この方式はFXの入金によく使われております。

デメリットはネットバンキングの事前登録が必要だったり、ある程度のITリテラシーが必要になってきます。

決済会社を選ぶ3つのポイント

各決済方法について、メリット・デメリットを中心に解説していきました。繰り返しになりますが、決済方法の選択の基準は

・ユーザーの年齢

・ユーザーの性別

・あなたのECサイトのビジネスモデル

がポイントになりますので、それに最も合う決済方法を選ぶべきです。次に決済会社を選ぶべき3つのポイントを紹介いたします。

もし、あなたの会社のECサイトが「銀行振込」と「代引き」だけ良いとしたら、決済会社は必要ありません。しかし、ユーザー目線から見ると不親切な決済方式になってしまい、その分売上も限られたものになります。ではEC事業者はどの決済会社を選択すれば良いのでしょうか?筆者が考えるEC事業者が決済会社を選ぶ3つのポイントを解説いたします。

ポイント①自社の使いたい決済手段とECシステムに対応している決済会社を選ぶ事

大前提として導入しているECシステムに標準対応している決済会社を使うべきです。ECサイトに標準対応していない決済会社を使うには開発コストが新たに発生するからです。従ってECサイト構築・導入の際には決済方法まで考慮しなくてはなりません。導入するECシステムにどんな決済方法が対応しているのか事前に確認するようにしましょう。

ポイント②3年先までコストシミュレーションする

複数の決済会社から、どの決済会社にするべきか悩む場合は、イニシャルコストとランニングコストを含めて、どの決済会社が一番コストが安くすむか、3年先までコストシミュレーションを行います。一見手数料が安く見える会社でも導入費用が高く、償却する期間が長くなってしまうようでは本末転倒です。

コストシミュレーションには導入費用(イニシャルコスト)と売上の手数料(ランニングコスト)を考慮し算出してみましょう。短期的に考えコストが多く発生する決済会社も、長期的にみればコストが抑えられる場合もあるからです。

ポイント③決済会社の信頼度

決済会社の信頼度は下記の3つの要素からなります。決済はお金まわりの事となるため信頼度は高い会社でなくてはなりません。

1財務的な健全さ

決済代行するという事は、締日があり入金するまでの一定のサイクルがあるため、会社としての信用度や財務的な健全であることが大前提です。経営基盤がしっかりしている会社を選ぶべきです。

2カスタマーサービス

コンビニ払い等では人的処理があるため、ミスが発生する可能性ゼロではありません。それ以外にも、何かしらのトラブルがあり、決済がうまくいかない事はゼロではありません。このような時にユーザーを保護する意味でも、決済会社の対応は重要な意味を持ちます。

このため、何かしらのミスが発生した場合のために、決済会社としてもクレームを受け付ける窓口と調査する仕組みが重要になってきます。EC事業者に過失がなくても連帯して信用を落とし兼ねないので、ユーザーのためにもカスタマーサービスが充実した決済会社が好ましいです。

3セキュリティ

決済会社は、万が一クレジットカード情報が漏れたら、巨額な保証を抱えて倒産の危機になるので、必要以上な対処をしているはずです。ただ、セキュリティレベルは非公開ですので、どのような対処をしているかはわかりません。決済会社の担当にセキュリティに対してどのくらいの投資をしているか尋ねてみるとよいでしょう。

最後に

ここまで読んでいただいた方には、あなたの会社にふさわしい決済方法の選択方法が理解できたと思います。

また、すでに決済サービスを導入済みの事業者も、決済方法の見直しのために定期的にユーザーにアンケートを取り、どの決済方法がいいのか再検討する機会を設けるべきです。例えばユーザーの利用が最も多いクレジット決済も実は新規に購入する場合は、後払いが喜ばれたりする例があるからです。

とはいえ、新しい決済方法の導入には手数料が膨らむことや各決済会社との接続する仕組みも必要なことから、投資も必要となってきます。このことからEC規模に応じて、決済サービスの導入を見直していくことが良いでしょう。

弊社のクラウドコマースプラットフォーム「EBISUMART」も多くの決済方法に対応しておりますので、他社サービスとともに検討していただければ幸いです。

クラウドコマースプラットフォーム「EBISUMART」

スモールスタート向けクラウドコマースプラットフォーム「EBISUMART Lite」

セミナー情報