決済代行とは、様々な決済手段の代理店サービスを一括して行うことにより、導入企業側の決済業務の負担を軽減することを目的としたビジネスモデルです。

具体的には、ユーザー企業は決済代行会社を利用する事により、本来であれば決済手段毎に行う契約や精算といった業務を一元化することができ、さらに入金の早期化等様々なサービスを受けることができます。

元々、BtoC向けのECサイトでは一般的によく知られたサービスですが、最近ではBtoBにおける決済代行サービスの利用も広がっており、 企業の与信、請求、売掛金回収業務等、BtoB向けのサービスも充実してきています。

決済代行のコツは自社顧客の「属性」や自社の「商材」に合う決済手段を選ぶことです。なぜなら、顧客属性により、ユーザーに使われる決済手段は大きく異なるからです。その上で、手間(負荷)とコスト(手数料)のバランスを見て、決済代行会社を選びましょう。

この記事では、インターファクトリーでマーケティングを担当している筆者が、「決済代行」の全てを解説します。この記事を最後まで読んでいただければ、決済代行の仕組みから、どの決済サービスを選べば良いのかを理解することができるでしょう。

目次

決済代行が必要になる2つの理由とは?

決済方法の2つの選び方!「①顧客」か「②商材」の相性で自社に合う最高の決済方法を選ぶ!

選び方①ユーザー顧客属性で決済方法を選ぶ!

選び方②自社の扱う商材で決済方法を選ぶ!

導入前にチェックしよう!決済代行の手数料の目安!

覚えて置くべき!BtoBにもある決済代行サービスとは?

請求から与信まで行うのが、BtoBの決済代行サービス!

決済代行会社を選ぶなら大手であるべき!理由は資金力の差

決済代行会社を選ぶ時のポイントとは?

決済代行が必要になる2つの理由とは?

決済代行が必要な理由①様々な決済業務を一括委託し、業務効率化するため

まずは、決済代行の仕組みを解説します。そもそも、決済代行がなぜ必要なのでしょうか?それを考えるには、例えば、あなたが、「ネットショップ(ECサイト)」や「実店舗」を運営していると考えてください。

現金決済以外にも、「クレジットカードによる決済」や「Suicaなどの電子マネー決済」、「コンビニ支払いよる決済」、「口座振替」などに対応する必要性が出てきます。なぜならお客様が多様な支払い方法を望んでおり、対応しないと、購入を諦めたり、より利便性の高い決済が可能な他社を利用するため、売上を上げることが困難になるからです。

例えば、地方の運行バスが良い例です。都心部のバスでは運賃の支払いにSuicaやPASMOなどの「電子マネー」による決済が当たり前ですが、地方では現在も現金支払いの運行バスがあり、大変不便です。

バスの利用者には「この前来た時にSuicaが使えなかったから、バスに乗るのは止めておこう」という具合に、バスを乗るのを諦めるユーザーも存在します。ユーザーが望む決済方法がなければ、ますます売上が下がってしまいます(地方のバス会社もこの辺は理解していますが、電子マネー決済の初期投資にはお金がかかるのでしょう)。

しかし、

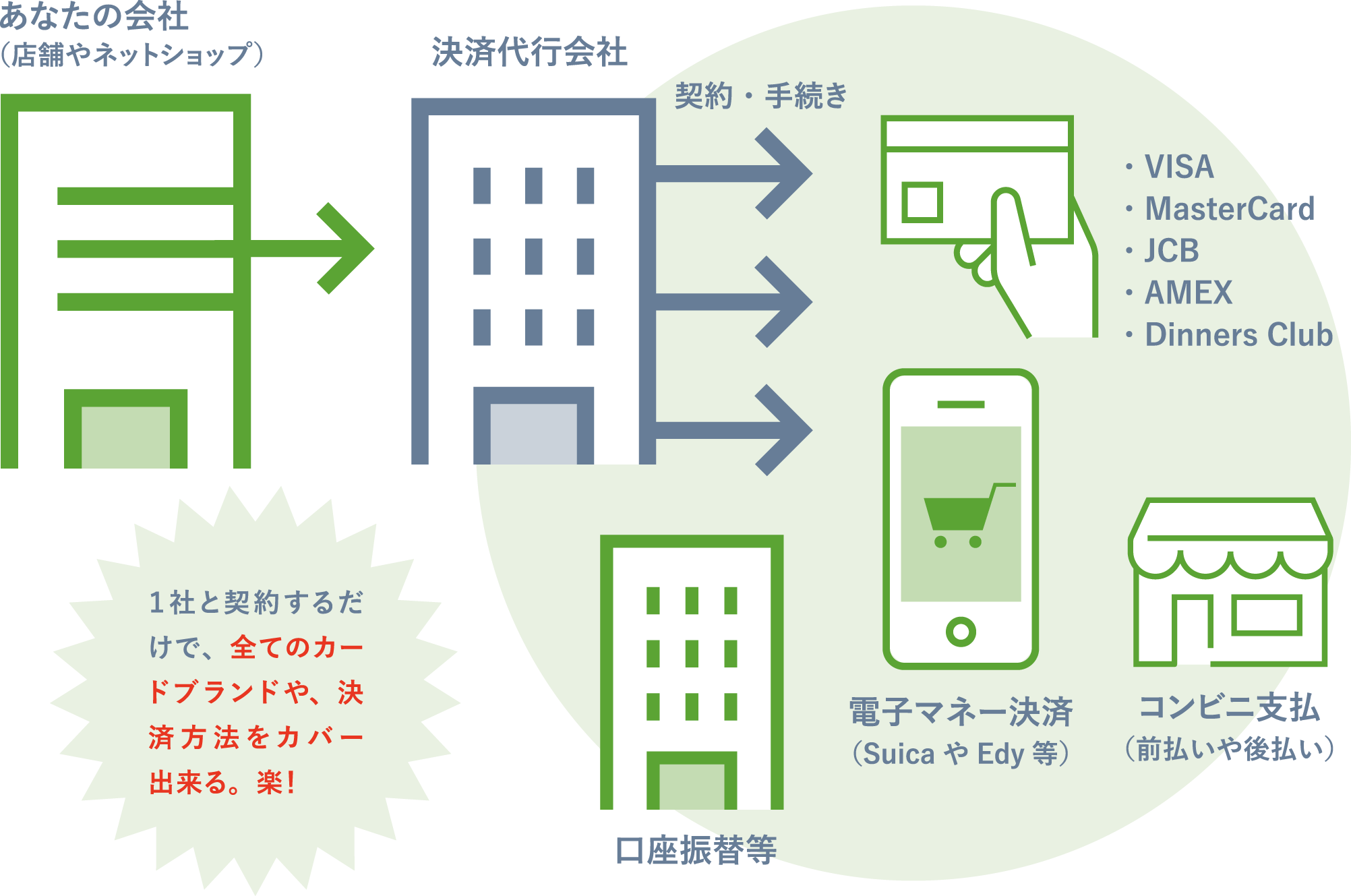

つまり、1社1社、個別に付き合うというのは、下記の図のような状態のことで、非常に大変で、現実的ではありません。

◆決済代行会社を使わない場合の例

しかし、決済サービスを提供する会社と、あなたのお店(加盟店)の間に入ってくれるのが、決済代行会社です。下記の図をご覧ください。決済代行会社は、多くのカード会社や決済サービスと提携し、取りまとめております。

◆決済代行会社と契約する場合の例

ですから、あなたの会社は図のようにたった1社の決済代行会社と契約すれば、全てのカード会社や様々な決済サービスと一気に提携することができるのです。ただし、決済代行会社によって扱っているカード会社や決済方法が異なりますので、自分の会社に合った決済代行会社を選ぶ必要があります。

決済代行が必要な理由②自社では実現できない決済方法を委託するため

決済代行が必要な理由がもう一つあります。そもそも自社では、実現することが不可能な決済手段を、決済代行会社に依頼して実現するためです。

例えば、大手小売企業であれば、決済代行会社を通さなくても、カード会社と直接交渉して自社でクレジットカード決済を実現することは可能でしょう。しかし、「コンビニ決済」や「後払い」などは、独自の決済システムや与信ノウハウがないと、自社で実現することは困難です。そのため決済会社が必要となるのです。

よくある例ですが、決済代行会社を利用していても、例えば「後払い」などの比較的新しい決済手段に対応していない場合があります。そういった場合には、下記のように決済代行会社を1社ではなく2社使うことがよくあります。

◆後払いに対応するため決済代行会社を2社使う例

・クレジットカード決済や、電子マネー決済、銀行系など決済全般

はソニーペイメントサービス社で対応

・コンビニ決済の後払いはネットプロテクションズ社の「NP後払い」で対応

ここで、疑問があると思います。

「それだったら、全部(もしくは実現したい決済方法)に対応している決済代行会社に変更すればいいんじゃないの?2社も決済代行会社と付き合うのは費用と労力の無駄だと思う」

と考える方もいると思いますが、決済のユーザービリティはお客様満足度にダイレクトに響くため、しっかり自社に合った決済手段(会社)を利用することは極めて重要であり、自社にとっての効率(1社に絞ってしまうこと)や手数料だけで選ぶべきではないのです。

決済では、お客様にとって予想外な与信NGが出ることで

「はぁ?ここまで入力してきたのに決済できないの?こんなネットショップは二度と使わない!」

と決済時の対応が原因で本来購入してくれるはずだったお客様の心証をとても下げてしまうことも少なくありません。

このように、自社で対応できていない新しい決済方法を導入する場合には、しっかりサービスの質を見た上で決済代行会社を選ぶことも大事になります。

決済方法の2つの選び方!「①顧客」か「②商材」の相性で自社に合う最高の決済方法を選ぶ!

決済代行会社を選ぶ時に、選ぶ側の企業も決済代行会社に対しての判断基準を持っていないことが多く、「メインバンク系のA決済会社にしよう!」あるいは「大手決済代行のB社にしよう!」と、なんとなく選ぶことが多々あります。

しかし、まずは、次に紹介する表をよく見て、その決済代行会社が、自社のターゲットや商材に合う決済手段を持っているのか?を深く検討するのが先です。その上で自社のメインバンク系の決済代行会社が対応しているのか?大手が良いのか?手数料が安のか?を検討すべきなのです。

選び方①ユーザー顧客属性で決済方法を選ぶ!

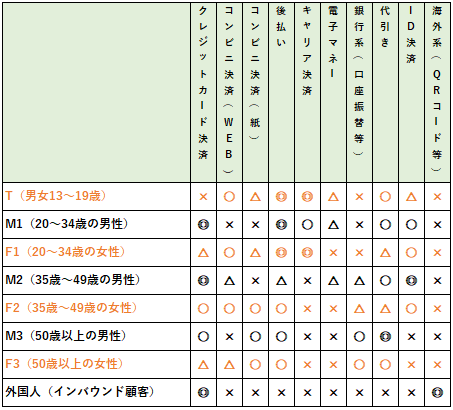

まず、あなたの会社の顧客(ターゲット属性)が良く使う、決済方法を準備しなくてはなりません。それには、どのようなターゲットに、どのような決済手段を用意すれば良いのか、ユーザー属性別決済手段の一覧表を作ったのでご覧ください。

◆ユーザー属性別決済手段の一覧表

T層(男女13~19歳)

T層は当然クレジットカードをほとんど持っておりませんので、こういった層は「コンビニ決済」や「後払い」がよく使われます。「コンビニ決済」は、後述する「後払い」以外でも、

また、「キャリア決済」は、普段の携帯電話の支払いに追加で、購入したモノやサービスの支払いをすることができる仕組みで、クレジットカードを持たない若い層との親和性が抜群です。

「キャリア決済」の特徴は、利用できる料金枠が3~5万円と決まっており、月末には枠が残っていないユーザーが多く、あまり使われませんが、月初に再び枠が空くので、「キャリア決済」の売上が月初に集中する傾向があるのも、この年代の特徴です。そして、支払いを遅らせることができる「後払い」とも相性が良いのが、このT層です。

M1層(20~34歳の男性)

M1層は働いている方が多く、クレジットカードを持っているので、クレジットカード決済が基本となります。ただし、20代前半はカードを持っていない方もおり、「代引き」のニーズも高いです。ちなみに若い人に限らず男性は「代引き」に抵抗はありません。

「後払い」もこの層からのニーズが高いでしょう。なぜなら若者の主な購買デバイスはスマートフォンに移ってきており「後払

男性ならクレジットカード決済だけで事足りると思われがちですが、ITリテラシーが高いこの世代は、知らないECサイトで買い物する時は、クレジットカード決済をあまり使いたがりませんので、そういった場合に、クレジットカードではなく「後払い」が利用されるのです。

F1層(20~34歳の女性)

M1層と同じ年代のF1層でも、女性になると「クレジットカードや代引きを使いたくない!」という方が多いです。その理由は、クレジットカードの場合は、個人情報の漏えいを漠然と恐れていること。「代引き」の場合は、一人暮らしの女性など、自宅で見知らぬ男性と「代引き」のやり取りをするのを敬遠する傾向があるからです。

クレジットカード決済は抵抗がある分、「コンビニ決済」や「後払い」などは使い慣れている方が多いのもこの層の特徴です。特に「後払い」は仕事帰りの女性が電車内でネットショッピングをする時に、クレジットカードを車内で取り出せない(あるいはクレジットカードを周りに見られたくない)というシチュエーションに「後払い」が利用されます。

また、外出先で「スマホを見ていたら欲しい洋服を見つけた」場合、それが初めて見るサイトだった場合、財布からクレジットカードを取り出して、人の目から隠れながら入力する必要があるため「やっぱり、後で買おう!」となって実際には、そのまま購入されないことは少なくありません。

このようなシチュエーションであっても、ユーザーが欲しくなったモノをすぐ購入しやすくするためには「代引き」や「後払い」が有効です。特に洋服や化粧品など使ってみるまで品質がわからないようなものは「後払い」での購入が好まれています。

M2層(35歳~49歳の男性)

M2層はクレジットカード決済の一択と言っても良いでしょう。一般的にクレジットカードのターゲットとは、固定収入があるサラリーマンがメインターゲットであるため、M2層にはクレジットカードユーザーが最も多くなります。

そのため、この層こそクレジットカードを最も利用する層であり、「クレジットカードが使える限りは、できるだけカードを使いたい」という傾向があります。しかし、そうではない方も含まれるので「代引き」も準備しておけば万全です。

そして、この層は最もITリテラシーが高くAmazonPay・楽天ペイ等の「ID決済」がよく使われます。「ID決済」とは、ネットショッピングで、Amazonや楽天のアカウントがあれば、Amazon、楽天以外のネットショップからも決済できる仕組みです。

この層はITリテラシーが高いため、なるべく面倒なことはしたがらず、IDを持っていれば、住所などの個人情報入力が不要だからです。

F2層(35歳~49歳の女性)

M2層とは違い、F2層には逆に幅広い決済手段が求められます。

正確な統計データはありませんが、筆者の経験ですと同じ年代のM2層が使わない「コンビニ決済」についてもITリテラシーが高く、また「代引き」に関しても若い年代のF1より抵抗が少な目です。この年代には「この決済が一番良い!」という決済手段は存在せず、幅広く決済手段をかまえる必要があります。

しかし、その中でも「後払い」ニーズが高めとなります。なぜならこの層に多く見られる主婦の場合、使いすぎを気にしてクレジットカードの利用は控えたり、しかもカタログ通販の経験者が多いため、ネットショッピングでは「顔が見えない状態なら後払いが良い」と考えている方が多いのです。

また、ネットの健康食品・化粧品は「使ってみるまで効果がわからない」ために支払を、商品を受け取った後にできる点も「後払い」と相性が良い理由となります。

M3層(50歳以上の男性)

M3層には「代引き」が一番で、その次はクレジットカード決済です。

実は、この層は住んでいる地域によって、属性が大きく異なります。都心部に住むM3層はITリテラシーが高いため、M2層と同様にクレジットカード決済で問題ありません。しかし、地方になるとITリテラシーが低くなる傾向があり、「代引き」や「銀行振込」を用意しなくてはなりません。

また、「後払い」を利用するユーザーの多くがコンビニで支払いを行いますが、実は地域によっては「銀行」や「郵便局」の方がコンビニよりも数が多い場合があり、銀行・郵便局で支払いをするユーザーも多く、特にこの層の方が好んで利用されます。

そのため「後払い」を決済手段として使う場合は、コンビニと銀行支払いだけでなく、郵便局での支払いに対応した決済代行会社を採用しなくてはなりません。

F3層(50歳以上の女性)

M3層と同様にF3層は地域で決済手段の差が存在します。都心の方はクレジットカードを使いますが、地方では「コンビニ決済(紙)」や「代引き」のニーズが高まります。同じ年代のM3層と異なるのは「代引き」を男性より、使いたがらない傾向が少しだけある点です。

「後払い」に関してはF3と同様、地方では、この層が郵便局のATMを利用して支払いを行います。

外国人(インバウンド顧客)

最後に「外国人」ですが、あるアンケートによると、約70%の外国人が日本での買い物の感想として「クレジットカードで支払うことができたら、もっとお金を使っていた」と回答しており、外国人旅行者はなるべく現金よりも、クレジットカードで買い物をしたいニーズがあります。

また、中国ではAlipayやWeChatPayなどの、スマホを使ったQRコード決済が主流であり、インバウンドによる訪日中国人が多い事業者は、QRコード決済は絶対に導入すべき決済手段になります。

最近、日本でも「PayPay」や「LINE Pay」など、QRコード決済(バーコード決済)方式がキャッシュバックキャンペーンなど行って話題になっていますが、まだ普及には時間がかかる印象です。

選び方②自社の扱う商材で決済方法を選ぶ!

では次に、あなたの会社の商材と相性の良い決済方法を考えてみましょう。参考になるように商材別決済手段の一覧表を作ったのでご覧ください。

◆商材別決済手段の一覧表

食品・飲料・酒類

現状、スーパーやコンビニで日常的に買い物する食品・飲料ではなく、嗜好品としての食品・飲料などがネットショッピングのメインとなっており、単価も高めなものが多いです。そうなると購入するユーザー層も、嗜好品のため、年齢層は幅広いですが、特に30代以上で、金銭的に余裕のある方なので、クレジットカード決済の需要が強いです。

生活家電、AV機器、PC、周辺機器等

書籍、映像・音楽ソフト (デジタルを含まず)

ユーザー層が男女問わず、幅広く、低年齢層にも需要があります。クレジットカード決済だけでなく、幅広い決済方法が必要となります。

化粧品、医薬品

圧倒的に女性ユーザーが多いです。このジャンルは定期購入が多いため、クレジットカード決済が有効です。「コンビニ決済」も女性からニーズの高い決済手段で、その中でもすぐに商品発送ができる「後払い」ですと在庫管理の観点でもメリットがあります。

雑貨、家具、インテリア

このジャンルは単価が高くなることが多く、クレジットカード決済のニーズが強いです。

衣類、服装雑貨等

アパレルは若年層が多く、中でも女性が多いですが、クレジットカード決済のニーズが強いです。そしてZOZOTOWNのツケ払いに代表されるように「後払い」のニーズも強いです。

自動車、自動二輪車、パーツ等

圧倒的に男性で、単価が高いジャンルですからクレジットカード決済が必要になります。しかし、このジャンルは単価が高くて、換金性が高く、不正利用が多い商材のためクレジットカード審査が厳しい可能性がありますので、銀行系の決済が必要です。また、海外からのニーズも強い商材です。

事務用品・文房具

事務用品は、BtoBの需要が多いので、クレジットカード決済だけではなく、幅広い決済方法が必要であり、銀行決済を用意する必要があります。

公共料金

毎月引き落とされるものなので、クレジットカードと親和性が高いです。「銀行系」の決済や「コンビニ決済(紙)」が普及しております。

旅行サービス

このジャンルは前払いが基本になりますが、決済を伴わない予約だけのサービスも多いです。ただ最近少しずつ、予約時に決済する即時決済の需要が高まってきています。学生の利用も多いので、事前に現金が支払える決済サービスも必要となります。

飲食サービス

このジャンルでは予約時に料金が確定しないことが多いため、予約時の決済がほとんどありません。料金の変更が後で可能となる「クレジットカード決済」や、「ID決済」のニーズがあると思います。

チケット販売

このジャンルは昔から「クレジットカード決済」と「コンビニ決済(WEB)」の2強です。ただ若年層が多く、「キャリア決済」などのニーズが高くなってきています。

金融サービス

保険などはクレジットカードが多いです。その他は、現金系の決済手段で「コンビニ決済」か銀行系を用意しましょう。

理美容サービス

「クレジットカード決済」と相性が良いです。サービスを受けた後にお金を払うことが一般的で、事前の決済が浸透していません。

デジタルコンテンツ

「クレジットカード決済」を使うユーザーが多いです。若年層が多く、少額の課金が多いので、キャリア決済の人気が非常に高いです。「キャリア決済」のニーズが高いので料金の枠が空く、月初に課金が多くなります。また表にはありませんが「プリペイド決済」も良く使われます。

導入前にチェックしよう!決済代行の手数料の目安!

相性の良い決済手段がわかったところで、決済代行の手数料の目安を解説いたします。

①業種によって違う!日本のクレジットカード決済手数料の仕組み

それではクレジットカード決済の手数料から見て行きましょう。まず、前提としてクレジットカードは、各カードブランド(VISA、MasterCard等)によって、業種ごとにレギュレーション(手数料)が決められております。カンタンに言えば、カードブランドを使う場合には、ブランド使用料が発生します。

日本のカード会社(アクワイアラ)

そこにカード発行会社の取り分も手数料に上乗せされ、さらに決済代行会社の取り分も入ります。つまりクレジットカード決済手数料は、原則、下記のようになるのです。

◆クレジットカード決済手数料が決まる仕組み

クレジットカード決済手数料 =(①ブランド使用料+②カード発行会社(イシュア)の取り分+③加盟店契約会社(

アクワイアラ)の取り分+④決済代行会社の取り分)

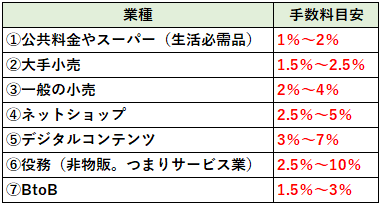

それでは、こういった事情を踏まえて、業界毎のクレジットカード決済手数料の目安を紹介いたします。

クレジットカード決済手数料の目安

なぜ、業種によって手数料が変わるのでしょうか?それは、上の図で説明した手数料のベースとなる「

業種によって異なる理由は、 業種毎のデフォルト率(支払いの滞り率)と関係していると推測さ

ですから上記の表をみても、役務(えきむ:非物販の事)の手数料が高いのはこのためです。業界の一般論として話しますが、例えば、役務の中のエステ業界は、顧客がエステの仕上がりに満足しなかったことを理由に、クレジットカードの支払いを拒否することも起こる業界であり、デフォルト率が高くなる傾向があります。

その結果が手数料に反映されており、エステ業界は手数料が安くはないのです。

また、加盟店(事業者)の規模によっても、手数料は大きく変わってきます。

ちなみに業界に関わらず、小規模事業者のクレジットカード決済は、大きいCAT端末から、スマホに小さい端末を刺して使う「スマホ決済」が主流になっており、手数料も3.24%~と安くなっており、こちらは業界によって手数料が変わることはありません。詳しくは下記記事をご覧ください。

②Suicaなどの電子マネー決済の手数料の目安

3~4%になります。手数料はそこまで高くはありません。ただし、電子マネー決済は審査に2週間~1カ月かかることもあり、審査基準が厳しい印象です。私の知り合いのバーも、結構繁盛しておりますが、審査が通らなかったと言っておりました。

また、スマホ決済の大手の「楽天ペイ」や「Air Pay」は電子マネー決済に対応しており、手数料も3.24~3.74%と安くなっており、審査が通れば、初期費用を無料で導入することができます。

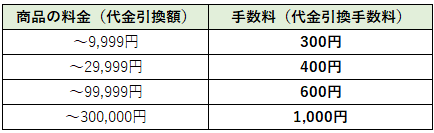

②代金引換の手数料の目安

以下は、ヤマト運輸の決済代行の手数料の目安です。

上記、表のデータ引用先:代金引換(お届け時現金払い)

つまり、代金引換する商品の料金によって手数料が変わってきます。ネットショッピングは、ほとんどが5,000円以下の商品が中心となりますから、商品の値段が安いものであっても、一律手数料は300円となります。手数料はユーザー負担とすることもできます。

③コンビニ決済の手数料の目安

コンビニ決済の手数料の目安は、2~5%+αとなります。クレジットカードの手数料よりは高く感じるかもしれませんが、実際に紙(払込票)のコストや、コンビニ後払いの場合は、ユーザーの貸し倒れリスクを決済代行会社が持つため、手数料が高くなります。

しかし、コンビニ決済の手数料と比較すべきは、クレジットカードよりも「代金引換」でしょう。なぜならネットショッピングの買い物は多くは5,000円以下の少額であり、その場合は代引きより手数料は安くなります。

◆代金引換の場合の手数料

700円(商品の値段) の手数料 = 300円

◆コンビニ決済の場合の手数料(後払い)

700円(商品の値段) の手数料 = 210円(2.9%(手数料)+190円(振込表))<==代引きより安い!

コンビニ決済には、様々なプランがありますが、ネットショッピングのような少額が多い場合はコンビニ決済の方が手数料が安くつきます。

そもそもコンビニ決済を利用する層はクレジットカード決済を使う層とは異なるため、決済手段を増やすことで、利用者が増え、売上を高めることができ、決済手段を選ぶときは、単に手数料で選ぶのではなく「ユーザーを増やすことができるか?」という視点で見るべきです。また、コンビニ決済は手数料の負担をユーザーに求めることができます。

④口座振替の手数料は40円~

インターネットや水道光熱費、家賃などに使われる口座振替は、定期的に費用の支払いが発生する「定期」サービスにおいてよく使われる決済方法です。

銀行は公共料金の手数料は安く設定しています。しかし、企業が口座振替を決済方法として行う場合、1つの銀行とだけ、結べば良いというものではなく、主要な銀行全てと口座振替契約を結ばなくてはなりません。

もし、

ターゲットのごく一部だけが、60歳以上のユーザーの場合は、決済代行会社を使うのが一般的です。決済代行会社を使うメリットは、多くの銀行との口座振替を1本化できるメリットがあるからです。

こういった手間(負荷)とコスト(手数料)のバランスを見て、決済代行会社を使うのか?銀行と直で契約するのか?あるいは、両方を使うのかが、決済代行会社を選ぶ重要なポイントの一つなのです。

覚えておくべき!BtoBにもある決済代行サービスとは?

BtoBの決済は「掛け払い」が基本になる

決済代行サービスは、ネットショップや実店舗だけのサービスではありません。事業者 対 事業者のビジネスである、BtoBにも決済代行サービスは使われます。日本ではBtoB決済は「掛け払い(後払い)」が基本となります。それには3つの理由があります。

◆日本でBtoBの決済として掛け払いが普及している理由

理由①取引が頻繁にある同士だと、後払いでまとめて支払う方がお互い楽だから

理由②支払いを後回しにできるため、キャッシュフローが良くなるから

理由③日本の商習慣が伝統的に後払い。BtoBで事前に支払う習慣がないから

しかし、BtoCで便利なクレジットカード決済がなぜ、BtoBではあまり利用されないのでしょうか?

BtoBの決済ではクレジットカードはあまり使われない

BtoBにおいて、日本では「後払い」が基本です。では、BtoCのように気軽にはクレジットカードを使えません。

なぜなら、日本のBtoBの商習慣では後払いが基本であるため、クレジットカードは企業で使う場合、少額の支払いであっても社内稟議が必要となるケースが多く、気軽にカードを使いにくいのです。例えば

マーケティング担当の社員A「このインターネットツールを弊社でも導入したい!うん?支払い方法がクレジットカード決済しかないぞ!これは稟議回すの面倒だし、導入はやめておこう。。」

このように、「掛け払い」が前提の世界ですから、クレジットカード決済を使う場合は、別途手続きが必要になり、BtoBのサービスが売れないこともありうるのです。

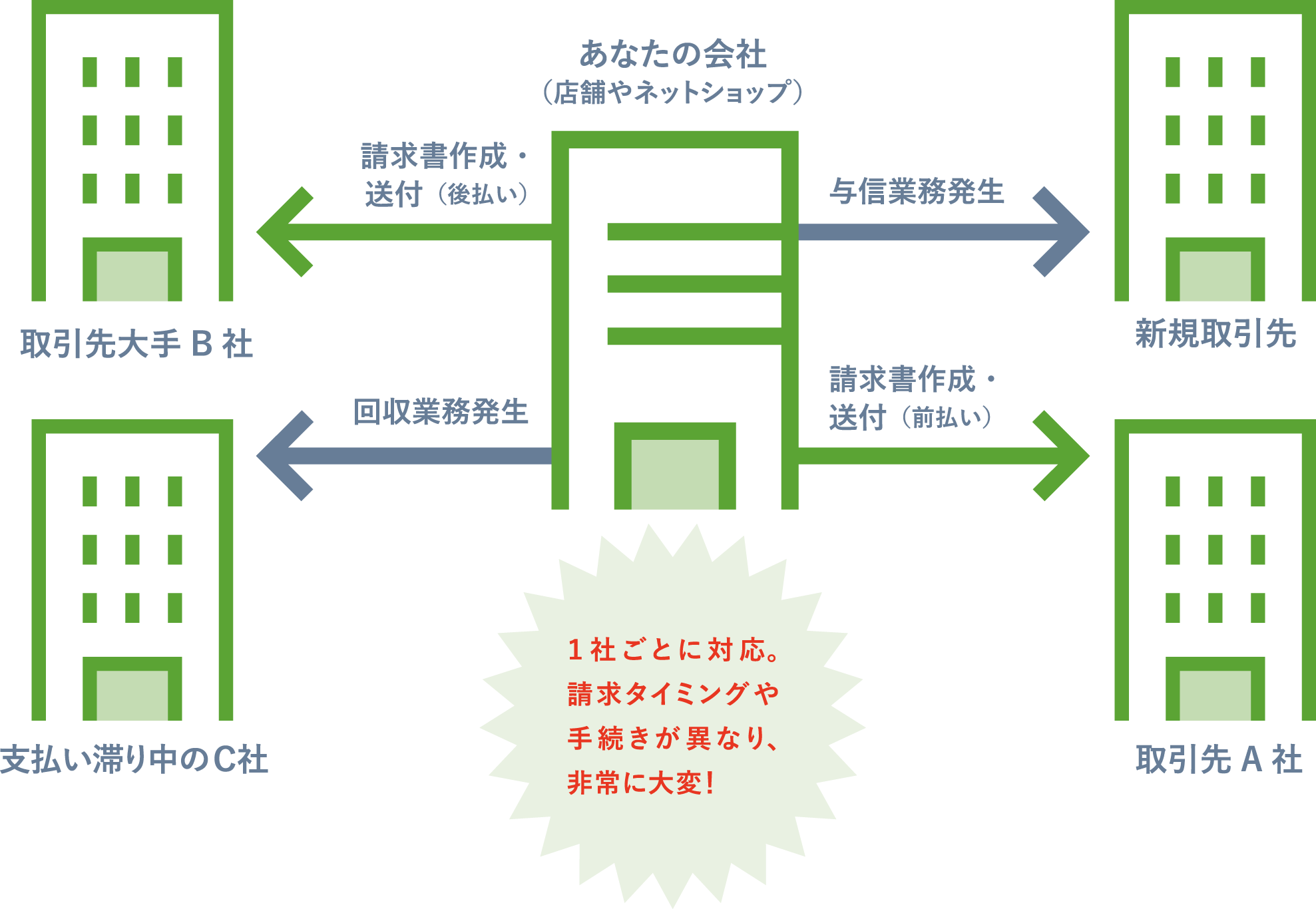

BtoBでは1社毎にことなる請求方式(決済方式)やタイミングが異なる!だからBtoBの決済は非常に大変!

そして、BtoBの決済の特徴は、1社毎に請求方式、請求するタイミングが異なる場合が多く、そのため、1社1社に合わせて請求書を作成し、個別のビジネスフローで手続きしているために業務効率は悪くなります。企業の経理部が忙しいのはこのためです。

例えば、大手企業のクライアントには、2か月後の掛け払いの契約に対して、信用力が弱い個人事業主のクライアントの場合は、前払いで決済を行っているなど、顧客によって請求方式や、タイミングが異なるので、多くの顧客を持つ企業にとっては、請求書を個別に作って手続きを行うのは非常に大変です。

BtoBの与信業務は大変!

新規取引先に関しても、企業は与信業務を必ず行いますが、この与信も1社1社行うのは、非常に大変なのです。与信に手を抜いてしまうと、取引先が料金を支払わないリスクが生じ、会社の経営に大きな影響をおよぼしますから、重要な業務なのです。

しかし、実際の与信業務は企業にノウハウや与信データがなければ、精度の高い与信は困難であり、ほとんどの企業が満足の行く与信を行えておりません。

与信を行うタイミングは、契約前に行うことが多いのですが、本来であれば営業を行う前に、与信ができれば無駄な労力をかけずに済みます。例えばネットプロテクションズの「NP掛け払い」という決済サービスでは、営業リストを、システムに入力することで、与信を自動で行うことができるので、営業工数の削減を行うことができます。

卸売りの事業者の取引先には、小規模事業者や個人事業主が多い場合があり、そういった場合、ノウハウがないと与信も非常に大変ですが、ネットプロテクションズの「NP掛け払い」というサービスなら、自社の与信データをもとにした、独自の与信ノウハウがあるため、情報が少なく与信審査にかけることができない個人事業主に対しても、積極的に取引先として営業をすることができるメリットがあります。

また、「NP掛け払い」は、万が一取引先が倒産するようなことがあっても、債権が保証されるので、取引先が多い卸の事業者なども、リスクを恐れずに取引先を増やすことができます。

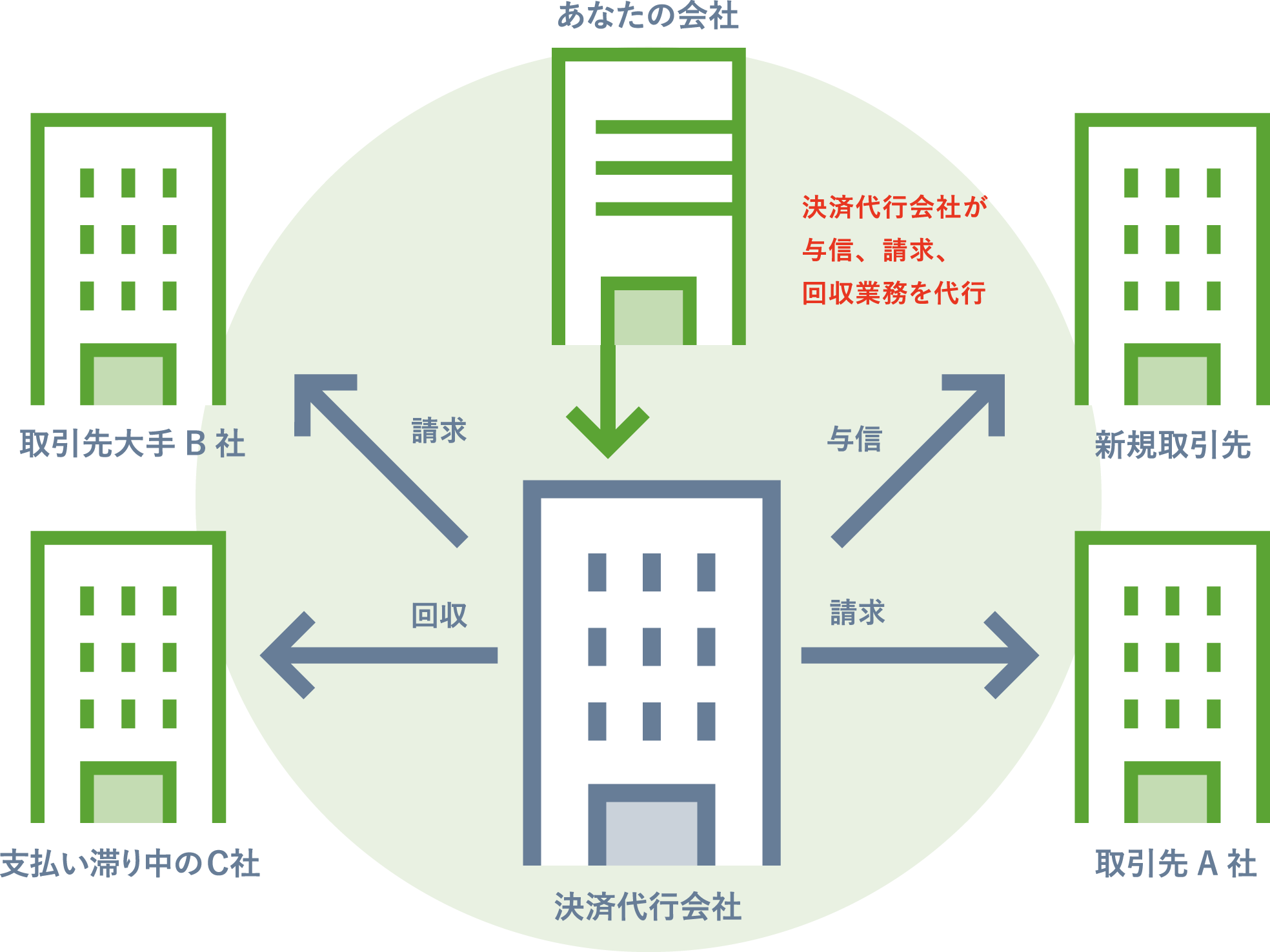

請求から与信まで行うのが、BtoBの決済代行サービス!

このような面倒な業務の代行を行うのが、BtoBの決済代行です。下記の図をご覧ください。

このように、「与信」「請求」「回収」業務を決済代行会社が代行してくれるので、事業者は、自分の事業に集中することができます。決済代行会社は、手数料を徴収することをビジネスにしているのです。※決済代行会社により、与信や回収業務を行わない場合もあります。

BtoBの決済代行会社を使うメリット

BtoBの決済代行会社を使うメリットは以下の4つです。

①請求・支払・与信業務の労力が減る

②キャッシュフローが改善される

③貸し倒れリスクが無くなる

④積極的に営業することができる

BtoBの決済代行が喜ばれる業界やケースとは?

BtoBの決済代行が特に使われている業界や事例を紹介いたします。やはり取引量が多い企業や、社員が少ない企業に喜ばれる傾向があります。

①印刷業界など、大量の売掛金を持っている企業

②取引先が多い、卸売業

③資金繰りを多様化したい企業

④入金サイトが遅い業界

④社員が少ないスタートアップ事業者

⑤大手企業の新規事業部門

決済代行会社を選ぶなら大手であるべき!理由は資金力の差

決済代行会社は何十もの企業があり、その全部は筆者でさえ把握しておりません。しかし、あなたが事業者でこれから決済代行会社を選ぶなら、必ず大手の決済代行会社を選ばなくてはなりません。その理由は資金力です。資金力の差は決済手数料やサポートに反映されるからです。

ここでは、決済代行会社の大手企業を紹介します。決済代行会社によって、得意分野があるためカテゴリーに分けて紹介いたします。

◆大企業向け決済代行会社

・GMOペイメントゲートウェイ

・ペイジェント

・DGフィナンシャルテクノロジー(旧:ベリトランス)

・ソニーペイメント

・ソフトバンクペイメント

◆小規模企業向け決済代行会社

・GMOイプシロン

・ヤマトフィナンシャル

・ゼウス

後払いのコンビニ決済は上記の決済代行会社では対応していない場合があり、次に紹介する決済事業者に問い合わせると良いでしょう。

◆コンビニ後払い決済(後払い払込票)

・GMO後払い

・JACCS(ATODENE)

・NP後払い

・後払いドットコム

・スコア後払い

◆コンビニ翌月払い(後払いペーパーレス)

・atone

・Paidy

決済代行会社を選ぶ時のポイントとは?

本日はBtoCからBtoBまで、幅広く決済代行サービスを紹介いたしました。すこし長い記事になりましたが、当記事を熟読していただければ、決済代行で重要なことがわかったのではないかと思います。

◆決済代行サービスや会社を選ぶことで重要なポイントのまとめ

✔自社のターゲットや商材と合う決済代行手段を選んで売上を最大化すること

✔決済代行を手数料だけでは選んではいけない!自社の労力とコストのバランスを考えて決済代行を選ぶ

✔BtoBの決済代行サービスでリスクを回避しながら、労力削減を実現する

つまり、どの決済代行サービスを選ぶにしても手間(負荷)とコスト(手数料)のバランスを見て、決済代行サービスを選ぶことこそが、決済代行サービスの本質となるのです。決済代行サービスは自社の重要なサービスにも関わらず、「なんとなく、大手に、、」「なんとなく、取引先の銀行系で。。」という方が多いですが、一度、バランスを考えて決済代行会社を選びましょう。

セミナー情報