PR:本記事はスクエア株式会社提供によるスポンサード・コンテンツです。

スマホ決済(モバイル決済)とは、スマートフォンを使った決済方法であり、店舗事業者がスマートフォンを使って、クレジットカード決済やQRコード決済、あるいは電子マネー決済を行うことを指します。

専用端末を接続するタイプのスマホ決済を導入すると以下の3つの決済を行うことができます。

② QRコード決済(PayPay、楽天ペイ等)

③ 電子マネー決済(Suica等)

そのため、スマホ決済を導入すれば、キャッシュレス決済のほとんどをカバーすることができるのです。

2025年の最新の結果によると、キャッシュレス決済の利用率は58.0%であり、キャッシュレス決済を利用する人は年々増えております。今のうちに店舗での対応決済手段を増やしておけば、売上アップにつながる可能性が高くなります。

店舗でキャッシュレス決済を導入するとき、気になるのは入金のタイミングだと思いますが、以下のSquare(スクエア)のように「即日入金」が可能なスマホ決済端末もあるので、キャッシュフローも心配いりません。

本日は、筆者が実際にSquare社のスマホ決済端末を使用して記事を書きました。実際に使って分かったポイントなどを、これから導入する店舗事業者向けに解説するので、最後までご覧ください。

スマホ決済は「カード決済」「QRコード決済」「電子マネー決済」の3種類

日本ではキャッシュレス決済手段が乱立しております。例えばカード決済や、QRコード決済のPayPay、電子マネー決済のSuicaやPASMOまでさまざまな決済方法がありますが、それらを整理すると以下の3種類が主として利用されていることが分かります。

◆主なキャッシュレス決済方法はたったの3種類

② QRコード決済

③ 電子マネー決済

そして、カード決済にも対応したスマホ決済を導入すれば、これらは一つの端末で3種類全てのキャッシュレス決済に対応することができます。

クレジットカード決済にも対応したスマホ決済を提供する会社は、以下の大手4社です。以下に各社を比較した表を用意したのでご覧ください。

カード決済端末系のスマホ決済大手4社の比較表

それでは、スマホ決済大手4社の比較表を紹介いたします。

※決済手数料には、各社のプランには諸条件があります。詳しくはスマホ決済各社の公式ホームページでご確認ください。

※決済手数料には、各社のプランには諸条件があります。詳しくはスマホ決済各社の公式ホームページでご確認ください。

※※星評価はITreviewの各スマホ決済会社の星評価(2025年4月11日時点での)をそのまま掲載しております。

出典:Squareホームページ、Airペイホームページ、STORES決済ホームページ、楽天ペイホームページ(実店舗決済)、楽天ペイホームページ(オンライン決済)(2026年5月現在)より筆者作成

それぞれの会社は一見すると大差がないように思えますが、各社特徴があります。例えば、スマホ決済会社のSquare(スクエア)の特徴は以下の通りです。

◆Squareの特徴

✓クレジットカード決済やQRコード決済の入金タイミングが「即日入金」と早い

✓3つの決済方法の入金タイミングが同じ

✓インバウンド客に対応したサービスが豊富

✓スマホでタッチ決済を利用すれば、初期費用(端末費用)が全くかからない

✓端末費用が4,980円で最も安い

✓振込手数料が無料

✓スマホ決済会社で唯一の独自デザイン端末

✓審査が早い

✓iPhoneおよびAndroid対応

✓提供している決済端末の種類が豊富(オールインワン型、スタンド型等)

今まで、スマホ決済会社のクレジットカード決済手数料は「3.24~3.25%」でしたが、2024年11月1日より、Squareのカード決済手数料が「2.5%」に値下げとなり、さらに月額費用が無料だから、費用が安くお得なスマホ決済会社です。

全ての銀行口座で「即日入金」に対応しているスマホ決済端末はSquareだけです。キャッシュレス決済であっても売上をすぐに現金化できるため、資金繰りが安定し、キャッシュフローの改善につながります。

Squareを検討する場合は、下記の公式ホームページよりご確認ください。

それでは、スマホ決済の3つの決済方法についてそれぞれ解説します。

スマホ決済の使い方① クレジットカード決済

キャッシュレス決済の中で、最も多く利用されているのはクレジットカード決済です。クレジットカード決済は、1回の決済につき約3%の決済手数料がかかりますが、QRコード決済や電子マネー決済も手数料が発生するので、クレジットカード決済の手数料が特別高いわけではありません。

クレジットカード決済を行う場合は、事前にスマートフォンと決済端末をBluetoothで接続してから、クレジットカードを専用のカード端末に入れて決済を行います。筆者も実際にSquareの端末で決済をしてみましたが、驚くほどカンタンでした。

Squareのホームページで事前申込をした際に、会社情報や銀行口座情報の入力を済ませていたので、端末が届いたら、スマートフォンにアプリを入れてログインするだけでクレジットカード決済が可能なので、その手軽さにびっくりしました。

◆筆者が実際にクレジットカード決済(テスト決済)をした様子

クレジットカード決済の導入時に気になるのが、売上の入金タイミングです。

キャッシュフローを考えると個人事業主の場合は、なるべく早く入金されるべきです。入金タイミングはスマホ決済会社によって異なります。

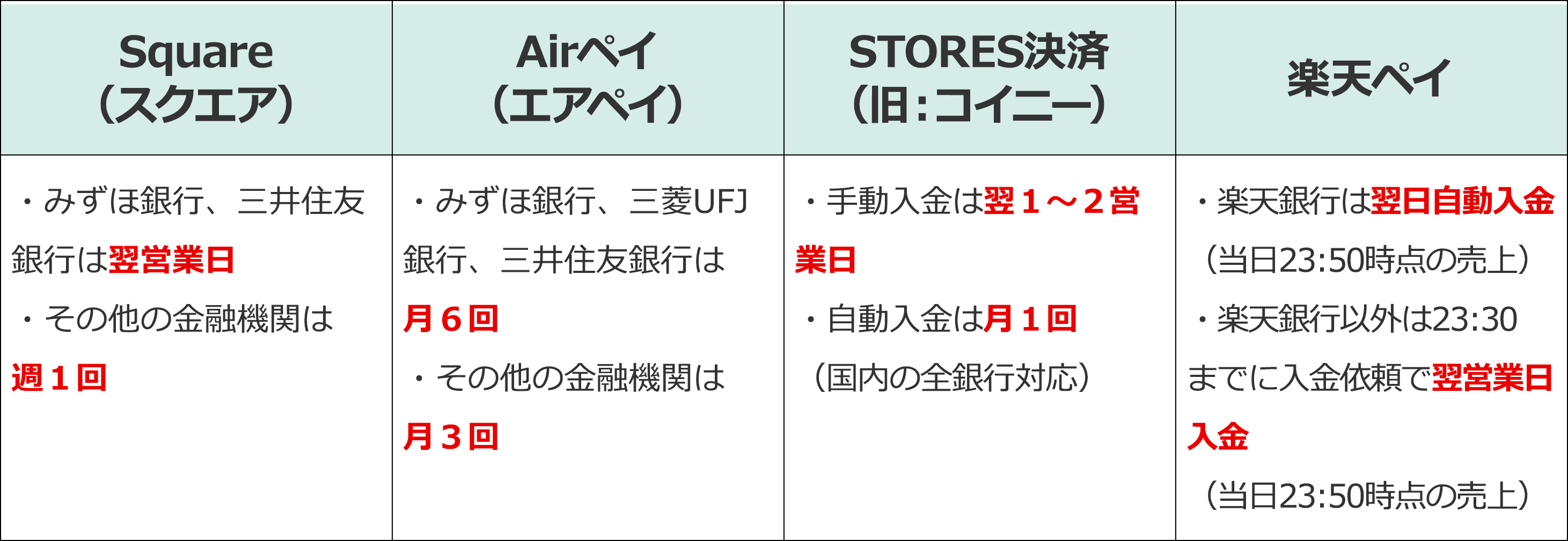

◆スマホ決済大手4社の入金タイミング

出典:Squareホームページ、Airペイホームページ、STORES決済ホームページ、楽天ペイホームページ(実店舗決済)、楽天ペイホームページ(オンライン決済)(2026年5月現在)より筆者作成

Squareのように、メガバンク対応で翌日入金が可能なスマホ決済会社もあるので、スマホ決済導入時には入金タイミングを一つのチェックポイントにするべきでしょう。

また、Squareの場合、振込手数料が無料なので、決済会社を選ぶ際は、決済手数料だけでなく振込手数料と一緒に考えてみるのが良いでしょう。詳細は下記のSquareの公式ホームページよりご確認ください。

スマホ決済の使い方② QRコード決済

QRコード決済は多くの企業から提供されており、有名なQRコード決済だけでも以下のような会社があります。

◆QR/バーコード決済の利用者数

| 利用者数 | |

| PayPay | 7000万人(2025年7月時点) |

| 楽天ペイ | 非公開 |

| d払い | 6321万人(2024年9月時点) |

| au Pay | 3770万人(2025年7月) |

そして、QRコード決済はまずは「PayPay」にだけ対応していたとしても、以下の記事によるとPayPayはQRコード決済の中で約7割のシェアをカバーすることができます。

このようにQRコード決済導入に関しては、なるべく利用率の高いQRコード決済を導入することを検討しましょう。

QRコード決済は、スマホ決済会社と契約しなくてもQRコード決済会社と直接契約ができますが、その場合、従業員には複数の決済アプリの使い方を教える必要が出てきます。スマホ決済会社経由でQRコード決済を導入する場合は、決済操作がスムーズになり、従業員の負担が軽くなります。

また、スマホ決済会社によっては、決済の種類ごとに入金タイミングが異なる場合もあります。しかし、Squareの場合は、カード決済とQRコード決済、電子マネー決済など、どの決済であっても入金タイミングは全て同じで、最短翌営業日となるので、キャッシュフローの管理がカンタンになります。

以下のSquare公式ホームページにて無料でアカウントを作成できるので試してみてください。

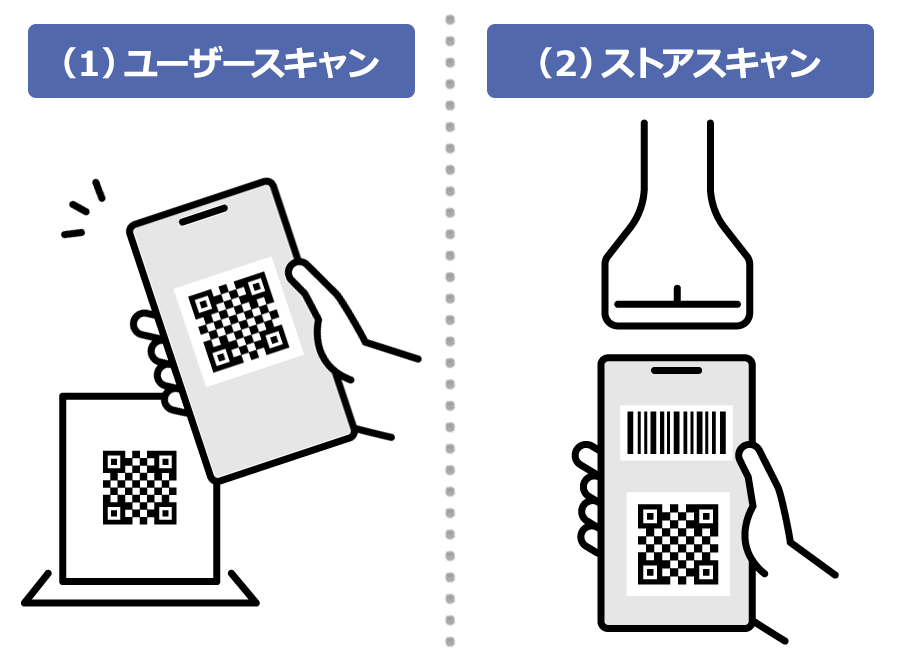

店舗のQRコード決済は「ユーザースキャン」が基本

QRコード決済には以下の2つのQRコードの決済方法があります。

◆ユーザースキャン

◆ストアスキャン

多くのお店が導入するのはユーザースキャンになります。なぜなら、ストアスキャンはPOSレジと連携する必要があり、初期費用が別途かかるためです。ストアスキャンは、主にチェーン店などの大手小売りが導入している方法なのです。

小規模事業者が導入する場合は、ユーザースキャンがほとんどです。そのため個人事業主や小規模事業者の場合は、ユーザースキャンを前提にQRコード決済の導入を考えましょう。

スマホ決済の使い方③ 電子マネー決済

電子マネー決済には、以下のようなものがあります。

・PASMO

・楽天Edy

・nanaco

・WAON

・iD

・QUICPay

電子マネー決済のメリットは何といっても、ユーザーが決済をするのが非常にカンタンという点です。QRコード決済であれば、多くがユーザースキャンとなるため、ユーザーがスマートフォンに金額を入力する手間がありますが、電子マネー決済ではユーザーはカードやスマホを端末に置くだけです。

◆電子マネー決済の様子

特にSuicaやPASMOを使うJRや私鉄の駅の近くに店舗がある方は、店舗の看板等でSuicaやPASMOでの決済を強調することで、売上アップを見込める可能性があります。

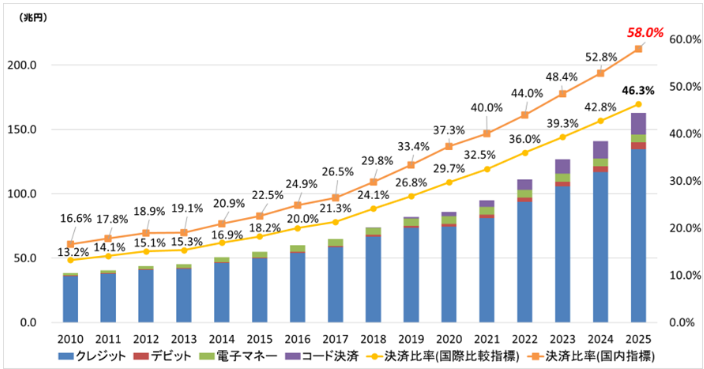

キャッシュレス決済比率は58%と右肩上がり!

経済産業省の最新のデータをご覧ください。2025年のキャッシュレス決済比率ですが、急激に伸びており、2025年には58%に達しました。

◆我が国のキャッシュレス決済額及び比率の推移(2025年)

出典(グラフ):2025年のキャッシュレス決済比率を算出しました(経済産業省)

2025年時点では、キャッシュレス決済の種類別の比率は以下の通りです。

◆2025年のキャッシュレス決済の比率

2位:QRコード決済 10.2 %

3位:電子マネー決済 3.7%

4位:デビットカード 3.4%

つまり、キャッシュレス決済を導入する場合、クレジットカード決済とQRコード決済の2種でほとんどが対応できるということになります。

つまり、Squareのようなスマホ決済会社であれば、この3種類の決済全てに対応しているのです。決済ごとに別々契約することもできますが、Squareの場合は、どの決済方法でも入金タイミングが最短翌営業日対応となるので、キャッシュフローの観点からも、決済の運用管理の観点からも便利です。

過去最高を更新する「インバウンド需要」の高まり!

下記の観光経済新聞によると、2026年4月の訪日外国人旅行者数は、2年連続で4月までの累計で1,400万人を超えました。

◆訪日外国人旅行者数の月別推移(2017~2026年)

グラフの出典元:2026年4月推計値(2026年5月20日発表)(PDF)(日本政府観光局)

2026年4月の訪日外客数は369.2万人で前年同月比5.5%減となったものの、2026年の単月としては最高を記録し、2年連続で4月までの累計が1,400万人を超えました。

イースター休暇の時期のずれにより欧州を中心に訪日需要が3月下旬と4月上旬に分散しましたが、桜シーズンに合わせた訪日需要の高まりもあり、東アジアでは韓国、東南アジアではベトナム、欧米豪では米国などで訪日外客数が増加しました。

韓国・台湾・ベトナムなど9市場で4月として過去最高を記録し、フランスでは単月過去最高を更新しました。2026年3月に策定された第5次観光立国推進基本計画においてリピーター数・旅行消費額・地方部延べ宿泊者数などの政府目標が掲げられており、こうした訪日外客数の拡大を背景に、インバウンド消費や地方へのさらなる波及があらためて重要なテーマとなっております。

国土交通省観光庁参事官(産業競争力強化)の本村龍平氏は、「インバウンドの推進とキャッシュレスデータ活用について」をテーマにした発表の中で、次のように述べています。

国土交通省観光庁参事官(産業競争力強化)の本村龍平氏は「インバウンドの推進とキャッシュレスデータ活用について」のテーマで発表。訪日旅行中の困りごととして、キャッシュレス環境が上位に挙がっていることや、キャッシュレス決済の導入によって3分の1の店が「売り上げが上がった」とする地域のデータを提示した。

こうした内容からも、インバウンドの推進とキャッシュレス決済の整備、さらには決済データの活用を進めることで、地域経済や店舗の売上拡大につながる大きな可能性があることが示唆されています。

インバウンド需要で「売上・業務効率」を高めるための5つの方法

インバウンド客を取り込んで、売上と業務効率を高めるための5つの方法があります。

◆インバウンド需要を取り込む5つの方法

方法①タッチ決済導入

方法②多言語対応のPOSレジ

方法③無断キャンセル対策

方法④飲食店でのQRコード注文

方法⑤中国語圏で人気決済に対応

それでは一つずつ解説いたします。

方法① タッチ決済の導入でスムーズな支払いを実現

訪日客の多くは現金よりもキャッシュレスを好みます。特に海外ではクレジットカードが一般的であり、レジでのやり取りを減らせる点が大きな魅力です。調査結果では、以下のような外国人旅行者の意識について言及されており、現金決済に抵抗感があることが分かります。

◆外国人旅行者の「現金」に対する意識とは?

・国でのカード利用は日常的

・両替して持っている日本円はいざというときまで使いたくない

・小銭が増えることは面倒と感じる

都内や観光地にお店がある方は、タッチ決済を導入して訪日外国人の取り込みも考えてみましょう。

特にタッチ決済であれば、店員と客の双方がカンタンに素早く決済できるため、店側も現金の受け渡しが不要になるため、レジ対応のスピードが向上し、待ち時間の短縮にもつながります。特に観光地では、少しの時間差が売上や業務スピードに大きく影響します。以下のURLで紹介しているSquareもタッチ決済に対応しているため、すぐにタッチ決済を導入することができます。

タッチ決済対応:Square(スクエア)の公式ホームページ

方法② 多言語対応POSレジでスタッフの言語負担を減らす

英語や中国語などに対応したPOSレジを導入すれば、スタッフの言語負担を減らしつつ、外国人客にも分かりやすい会計が可能になります。商品の翻訳表示や会計を多言語表示できるため、ミス防止にもつながります。

お手持ちのタブレットに全業種共通で使える「SquarePOSレジアプリ」をダウンロードすれば、このような多言語対応の機能があるので、日本人スタッフの業務効率化に結びつきます。

◆SquarePOSレジアプリ

SquarePOSレジアプリ(スクエア公式ホームページ)

方法③ 無断キャンセル対策で機会損失を防ぐ

飲食店や宿泊施設では、突然の無断キャンセルによる損失が大きな課題です。特に海外からの予約では、時差や文化の違いもあり、以下の記事のように無断キャンセルが発生しやすい傾向があります。

その対策として有効なのが、事前決済や予約金の徴収です。例えば「Square 請求書」を使えば、クレジットカード決済機能付きのクラウド請求書を無料で発行でき、オンラインで予約金の支払いを事前に受け取ることができます。

方法④ 飲食店でのQRコード注文で売上アップ

QRコードを使った注文システムは、言葉の壁を超えて注文ミスを防ぐ便利な仕組みです。スマートフォンでメニューを表示でき、英語・中国語・韓国語など多言語に対応することで、スタッフの対応負担も軽減しながら、インバウンド客もスムーズに注文が行えるので、売上アップに貢献します。

例えば、Square QRコードなら、すぐにQRコード注文をはじめることができます。

◆Square QRコード

Square QRコード注文(Square公式ホームページ)

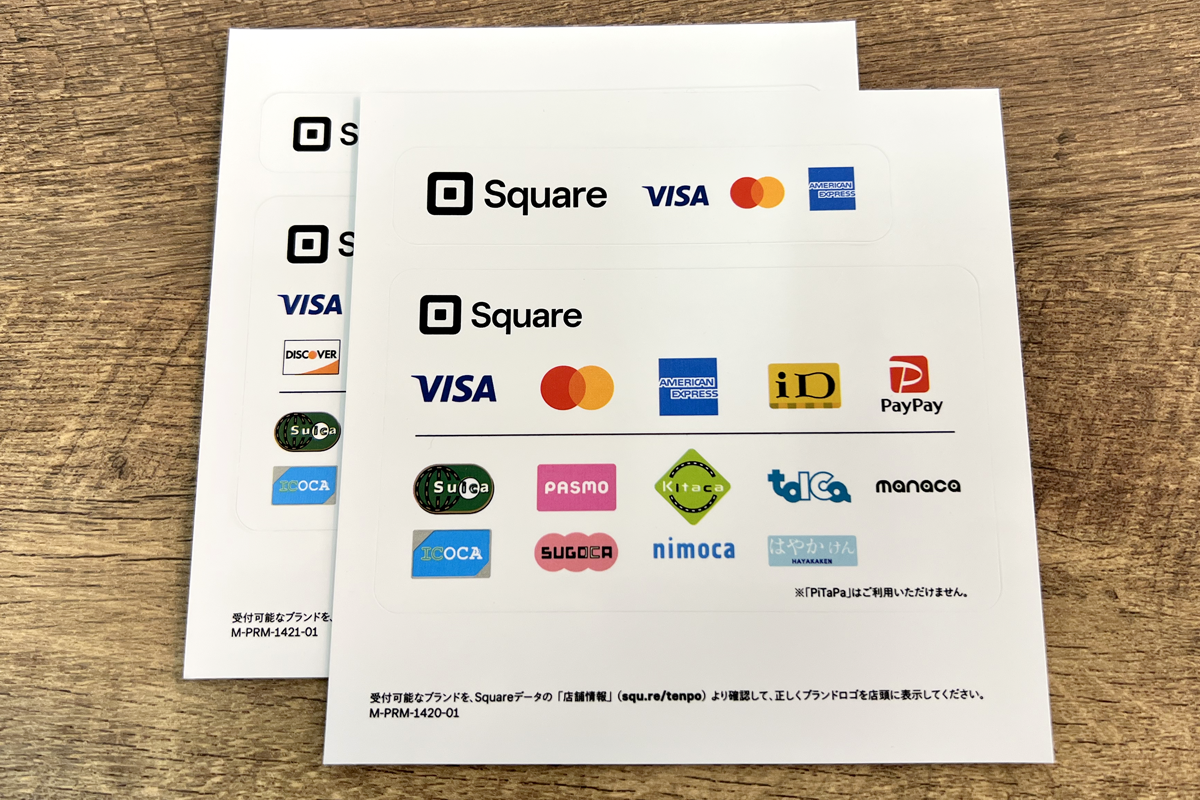

方法⑤ 中国語圏で人気の決済に対応する

中国本土や台湾、香港からの観光客にとって、Alipay+(アリペイ)やWeChat Pay(ウィーチャットペイ)は生活に密着した人気の決済手段です。

こうした決済に対応している店舗は、中国語圏からの集客効果も期待できるので、店頭やレジで「Alipay+対応」「WeChat Pay利用可」と中国語で明記しておくと、旅行者が安心して入店できます。

店頭にこのような決済可能な一覧ステッカーがあれば、目を引き外国人がお店に入るキッカケともなりはずです。

◆Square端末に付属するステッカー

Squareの端末を購入するとこのようにステッカーも付属するので、店先や看板に貼ってアピールしましょう。

「即日入金」が可能なスマホ決済はSquareだけ

Squareは、売上金を加盟店が必要なタイミングで即座に銀行口座へ入金できる「即時入金サービス」を提供しています。入金指示から数分以内にすぐに登録した銀行口座に着金でき、これまで業界最速とされていた日次入金よりも、さらに早い資金化が可能です。

このサービスの特長は全ての銀行口座が即時入金の対象となっている点です。多くのスマホ決済サービスでは、特定の銀行に限られたり、月数回・数営業日後の入金に制限されますが、Squareは金融機関を問わず柔軟に対応できます。

また、操作はアプリやダッシュボードから数タップで完了し、入金のタイミングや回数も自由です。即日入金サービスを利用する場合は、1回あたりの手数料は送金額の1.5%とシンプルな体系で、急な仕入れや支払いが発生した際のキャッシュフロー対策として非常に実用的な仕組みです。

また、即日入金サービスを利用しない場合、三井住友銀行・みずほ銀行は翌営業日入金、それ以外の銀行は週1回の入金となります。

この「通常入金」では入金手数料は無料のため、資金が必要なタイミングだけ即日入金サービスを利用するといった使い分けも可能です。即日入金サービスについて、詳しくは下記の公式ホームページをご覧ください。

端末不要!スマホだけで決済ができるSquareの「スマホでタッチ決済」

Square(スクエア)では、スマートフォンの背面にあるNFCアンテナでクレジットカードをタッチしてそのまま支払う、カード端末不要な「スマホでタッチ決済」をリリースしました。

◆スマホだけでカード決済ができるSquareの「スマホでタッチ決済」

※Square公式ページより画像引用

写真のように、商品の金額を入力してカードをかざすだけで決済が完了するため、非常に手軽でスピーディです。カード端末が不要なので、導入コストもかかりません。

「スマホでタッチ決済」は、無料のSquare POSレジアプリをスマホ(Android/iPhone対応※)にインストールして、簡単な設定を行うだけで、そのスマホだけでタッチ決済を受け付けることができる決済方法です。

※Android、iPhoneともに最新のOSが必要です。詳しくはSquareの公式サイトをご覧ください。

◆Squareの「スマホでタッチ決済」の対応決済一覧

・タッチ決済(クレジットカード)

・Apple Pay

・その他モバイルウォレットに登録されたクレジットカード

明日から、イベントで決済が今すぐ必要!という場合であったり、無料でカード決済を試してみたいという方は、スマホがあればすぐに決済を始めることが可能であり、また導入費用が0円でキャッシュレス決済を始めることができるのです。スマホでタッチ決済については、下記のSquare(スクエア)公式サイトをご覧ください。

キャッシュレス決済導入の4つのメリット

以下は、経済産業省が発行している「加盟店向けリーフレット」ではキャッシュレス決済導入による4つのメリットが紹介されています。

◆キャッシュレス導入で店舗運営を効率化!

引用先:加盟店向けリーフレット_第四稿(経済産業省)

キャッシュレス決済を導入すると、手数料率が発生するものの、レジ対応時間は35%も短縮し、現金管理コスト及び不正・盗難防止など多くのメリットがあります。また、キャッシュレス決済によって無料のアプリで、以下のような売上管理や集計が即時に実施することができます。

◆Squareの無料のデータアプリ

キャッシュレス比率が増えれば増えるほど店舗側にメリットが多くなり、リーフレットでは売上に占めるキャッシュレス決済の割合が3~4割を超えると、6割以上の事業者がメリットを感じているという調査結果が出ております。

キャッシュレス化による店舗の人手不足解消へ

コロナ禍以降、企業の人手不足が深刻化しております。下記は、帝国データバンクによる企業動向調査における人手不足企業の割合を示すデータですが、正社員では「情報サービス」、非正社員では「飲食店」における人手不足企業の割合が特に高い水準になっています。

◆人手不足企業の割合(2025年7月調査)

あらゆる業種で人手不足が大きな問題となっており、各社とも解決が急がれますが、このような人手不足問題を解決するための方策のひとつに「キャッシュレス決済の導入」が挙げられます。

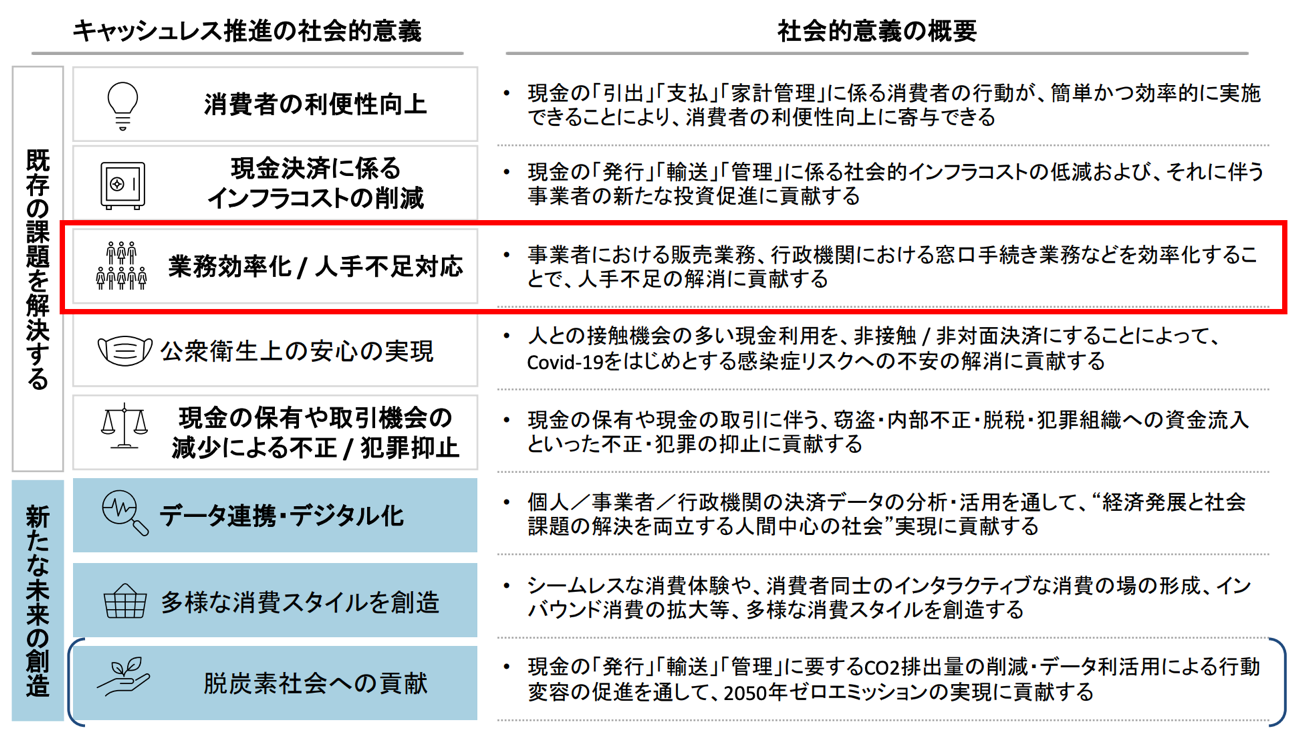

以下の図をご覧ください。経済産業省でもキャッシュレス推進の意義の一つとして、人手不足問題の解決を挙げており、大きな効果が期待されています。

◆キャッシュレス推進の社会的意義

キャッシュレス化により、実際の業務には下記のメリットが生まれます。

◆キャッシュレス化による業務上のメリット

・釣り銭の用意が必要なくなる

・迅速なオペレーションで決済が完了する

・売上集計の自動化

・口座振込が自動で現金の保管が不要

このように、キャッシュレス決済では様々な業務が不要あるいは自動化されるため、業務工数が削減され、人手不足解消の後押しとなります。

飲食店や小売では人手不足が特に深刻化していますが、キャッシュレス決済の導入は、店舗の人手不足の解消と業務効率化につながる効果的な取り組みとなるはずです。

「イベント」や「移動販売」でスマホ決済を利用する!

スマホ決済は下記のSquare社のように小さい端末です。USBコードで電源につながなくても充電して利用でき、屋外での決済やテーブル決済にも利用できます。

◆屋外での決済の様子

しかも、スマートフォンと端末はBluetoothで接続するだけなので、持ち歩いて決済をすることができます。スマートフォンにインターネットが接続できる環境であれば、どこでもカード決済や電子マネー決済、QRコード決済などを行うことができます。

スマホ決済は下記のようなシチュエーションで力を発揮します。

・移動販売車での決済

・出張サービス先での決済

・修理サービスなど相手先での決済

・店舗内でお客さんの目の前で決済

このようにイベント決済でもスマホ決済は重宝され、現金に加えてクレジットカードや交通系IC、QRコード決済など幅広く対応できます。観光客の多い場面では海外カードや外貨決済にも対応でき、売上機会を逃しにくくなります。

美容室や雑貨店など「決済端末のデザイン」にこだわりたい!

もし、アパレル・カフェ事業者など、お店の雰囲気や世界観を大切にしている事業者であれば、端末のデザインにこだわりたい方も多いでしょう。日本で提供されているスマホ決済端末は、「Miura Systems」が提供する端末です。

下記は、筆者が各社のスマホ決済端末を数年前に実際に撮影した写真であり、いずれも色やロゴは異なりますが、多くのスマホ決済会社が同じデザインの端末となります(※数年前の撮影であり、現機種とはバージョンが異なります)。

◆多くのスマホ決済会社が提供する端末

しかし、唯一Squareだけは、自社開発の端末をリリースしています。Squareはデザイン面にこだわりが強く、スマートフォンにも合うようにシンプルなデザインになっているのです。

◆Squareの決済端末

また、Squareでは以下のようなカードリーダー内臓のレジスターも用意されており、美容室や雑貨店のレジ周りにおいても、お店の雰囲気や世界観を壊すことなく、使いやすい決済に加えてレジ機能を内蔵したタイプも提供しております。

◆SquarePOSレジ

このように、レジ周りの端末のデザインにもこだわりたい場合には、Squareが有力な選択肢となります。このように、美容室や雑貨店などのお店の雰囲気を大切にしている事業者に適した、豊富な機能や端末を包括的に用意しているのもSquareの強みです。

さらに、SquareのPOSレジであれば以下のような業種にあわせてPOSレジの「モード(設定)」を変えることができます。

◆業種にあわせた7つのモード

<飲食業の場合>

①クイックサービスモード:注文処理を高速化。注文時の提供スピードアップ

②フルサービスモード:保留伝票、コース設定、フロアプランでレストラン運営を効率化

③バーモード:対話に近い自然で柔軟な注文受付

<小売業の場合>

④リテールモード:在庫、注文、顧客管理まで一括対応

<予約対応業の場合>

⑤予約管理モード:1対1やクラス形式の予約管理を最適化。無断キャンセル防止にも対応

<サービス業の場合>

⑥サービスモード:請求書送付、決済までをスムーズに

<よりシンプルな操作をご希望の方へ>

⑦スタンダードモード:スピーディな決済と、柔軟なカスタマイズが可能

さらに詳細な情報を知りたい場合は、以下の公式ホームページをあわせてご覧ください。

人気店は決済スピードが重要!決済スピードが早い端末を選ぶべき!

もし、行列が絶えないような店舗の場合は、決済のスピードも売上に影響する一つの要素と言えます。なぜなら、決済スピードが遅いと、列に並んでいる顧客が途中で購入をあきらめるケースもあり、年間で考えると大きな機会損失となります。

Square(スクエア)の決済端末は、自社開発であり決済スピードの速さも意識して開発された端末です。この点は端末の決済時間を計測するなどして開発しているSquare(スクエア)も決済スピードが早い端末の一つです。

筆者も実際にSquareのクレジットカード決済(テスト決済)を行いましたが、応答時間が非常に短く感じました。

キャッシュレス決済導入方法を「動画」でチェック!

ここまで、この記事を読んでキャッシュレス決済の導入について理解が進んだ一方で、実際の設定方法や申請手順までは具体的にイメージしきれていない方もいるかもしれません。キャッシュレス決済は、仕組みを知るだけでなく、実際にどのような流れで導入が進むのかを把握しておくことが重要です。

そこで、次の動画ではSquareを例にして「キャッシュレス決済の対応方法や申請の流れ」について、実際の操作画面を交えながら分かりやすく解説しています。

◆キャッシュレス決済の決済方法と申請方法(Squareのスターターガイド)

文章では伝わりにくい設定の流れや対応している決済方法も、動画を見ることで理解しやすくなります。キャッシュレス決済の導入は難しいものではないのです。

スマホ決済でキャッシュレス決済を導入しよう!

2025年の最新のキャッシュレス決済の利用率は58.0%であり、政府が目指している4割に届く勢いまできております。スマホ決済は以下の主要な3つのキャッシュレス決済に対応しております。

② QRコード決済

③ 電子マネー決済

導入もカンタンですぐにキャッシュレス決済をあなたの店舗でも実現することができます。

もし、スマホ決済をこれから導入するという会社があれば、決済手数料が最も安く、決済スピードが速く、入金タイミングも早い、Square(スクエア)をおススメします。なぜなら決済のスピードが速ければレジ待ちを解消できますし、そして即日入金サービスが可能であれば、キャッシュフローがより安定します。

導入を検討する場合は、詳細な情報は下記のSquareの公式ページで確認してみてください。

セミナー情報