PR:本記事はスクエア株式会社提供によるスポンサード・コンテンツです。

スマホ決済(モバイル決済)とは、スマートフォンを使った決済方法であり、店舗事業者がスマートフォンを使って、クレジットカード決済やQRコード決済、あるいは電子マネー決済を行うことを指します。

専用端末を接続するタイプのスマホ決済を導入すると以下の3つの決済を行うことができます。

② QRコード決済(PayPay等)

③ 電子マネー決済(Suica等)

そのため、スマホ決済を導入すれば、キャッシュレス決済のほとんどをカバーすることができるのです。

2022年の最新の結果によると、キャッシュレス決済の利用率は36%であり、キャッシュレス決済を利用する人は年々増えております。今のうちに店舗での対応決済手段を増やしておけば、売上アップにつながる可能性が高くなります。

店舗でキャッシュレス決済を導入するとき、気になるのは入金のタイミングだと思いますが、Square(スクエア)のように最短翌営業日入金※が可能なスマホ決済端末もあるので、キャッシュフローも心配いりません。※みずほ銀行・三井住友銀行のみ、その他の金融機関は週1回

本日は、筆者が実際にSquare社のスマホ決済端末を使用して記事を書きました。実際に使って分かったポイントなどを、これから導入する店舗事業者向けに解説するので、最後までご覧ください。

スマホ決済は「カード決済」「QRコード決済」「電子マネー決済」の3種類

日本ではキャッシュレス決済手段が乱立しております。例えばカード決済や、QRコード決済のPayPay、電子マネー決済のSuicaやPASMOまでさまざまな決済方法がありますが、それらを整理すると以下の3種類が主として利用されていることが分かります。

◆主なキャッシュレス決済方法はたったの3種類

② QRコード決済

③ 電子マネー決済

そして、カード決済にも対応したスマホ決済を導入すれば、これらは一つの端末で3種類全てのキャッシュレス決済に対応することができます。

カード決済にも対応したスマホ決済を提供する会社は、以下の大手4社です。以下に各社を比較した表を用意したのでご覧ください。

カード決済端末系のスマホ決済大手4社の比較表

-scaled.jpg)

出典:Squareホームページ、Airペイホームページ、STORES決済ホームページ、楽天ペイホームページ(実店舗決済)、楽天ペイホームページ(オンライン決済)(2024年1月現在)より筆者作成

それぞれの会社は一見すると大差がないように思えますが、各社特徴があります。例えば、スマホ決済会社のSquare(スクエア)の特徴は以下の通りです。

◆Squareの特徴

✓3つの決済方法の入金タイミングが同じ

✓Tap to Payを利用すれば、初期費用(端末費用)が全くかからない

✓端末費用が4,980円で最も安い

✓振込手数料が無料

✓スマホ決済会社で唯一の独自デザイン端末

✓審査が早い

✓iPhoneおよびAndroid対応

✓提供している決済端末の種類が豊富(オールインワン型、スタンド型等)

スマホ決済会社は、決済手数料や機能に大きな違いはないため、端末費用や入金タイミングや振込手数料などのキャッシュフローの面からも検討してみるべきでしょう。

決済端末が安く、デザイン性に優れたSquare(スクエア)を検討する場合は、下記の公式ホームページよりご確認ください。

それでは、スマホ決済の3つの決済方法についてそれぞれ解説します。

スマホ決済の使い方① クレジットカード決済

キャッシュレス決済の中で、最も多く利用されているのはクレジットカード決済です。クレジットカード決済は、1回の決済につき約3%の決済手数料がかかりますが、QRコード決済や電子マネー決済も手数料が発生するので、クレジットカード決済の手数料が特別高いわけではありません。

クレジットカード決済を行う場合は、事前にスマートフォンと決済端末をBluetoothで接続してから、クレジットカードを専用のカード端末に入れて決済を行います。筆者も実際にSquareの端末で決済をしてみましたが、驚くほどカンタンでした。

Squareのホームページで事前申込をした際に、会社情報や銀行口座情報の入力を済ませていたので、端末が届いたら、スマートフォンにアプリを入れてログインするだけでクレジットカード決済が可能なので、その手軽さにびっくりしました。

◆筆者が実際にクレジットカード決済(テスト決済)をした様子

クレジットカード決済の導入時に気になるのが、売上の入金タイミングです。

キャッシュフローを考えると個人事業主の場合は、なるべく早く入金されるべきです。入金タイミングはスマホ決済会社によって異なります。

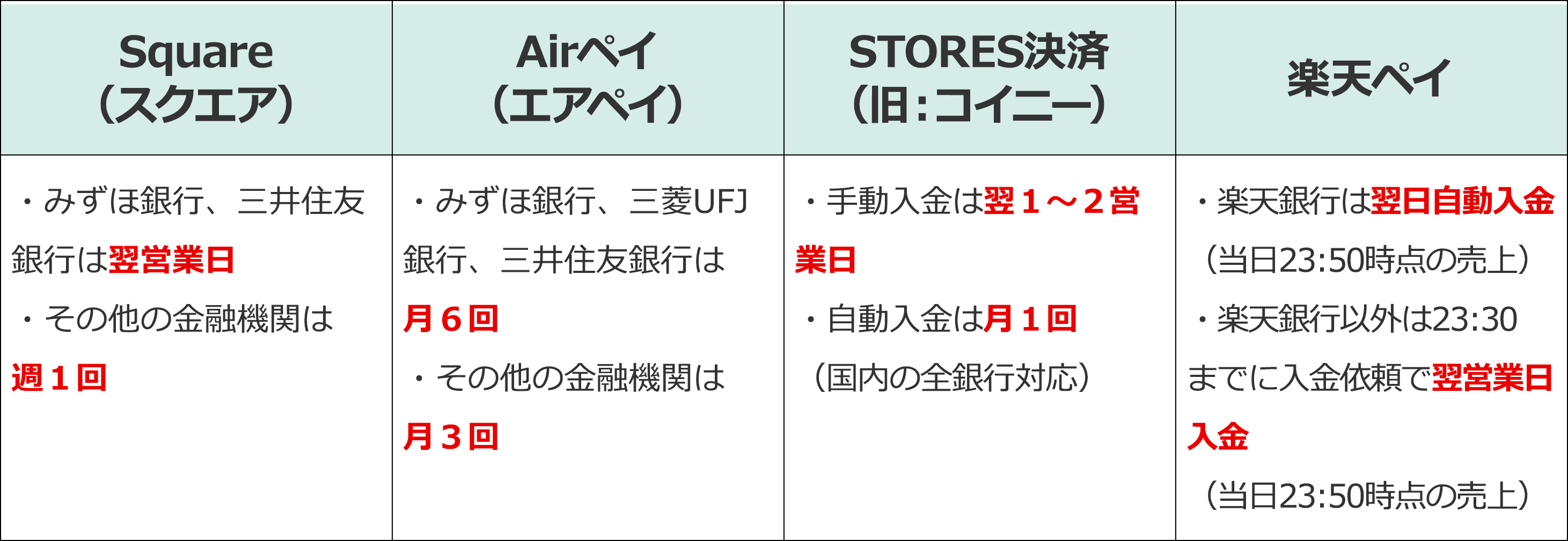

◆スマホ決済大手4社の入金タイミング

出典:Squareホームページ、Airペイホームページ、STORES決済ホームページ、楽天ペイホームページ(実店舗決済)、楽天ペイホームページ(オンライン決済)(2023年6月現在)より筆者作成

Squareのように、メガバンク対応で翌日入金が可能なスマホ決済会社もあるので、スマホ決済導入時には入金タイミングを一つのチェックポイントにするべきでしょう。

また、Squareの場合、振込手数料が無料なので、決済会社を選ぶ際は、決済手数料だけでなく振込手数料と一緒に考えてみるのが良いでしょう。詳細は下記のSquareの公式ホームページよりご確認ください。

スマホ決済の使い方② QRコード決済

QRコード決済は多くの企業から提供されており、有名なQRコード決済だけでも以下のような会社があります。

◆有名なQRコード決済会社一覧

LINE Pay

楽天ペイ

メルペイ

au PAY

d払い

ゆうちょPay

ファミペイ

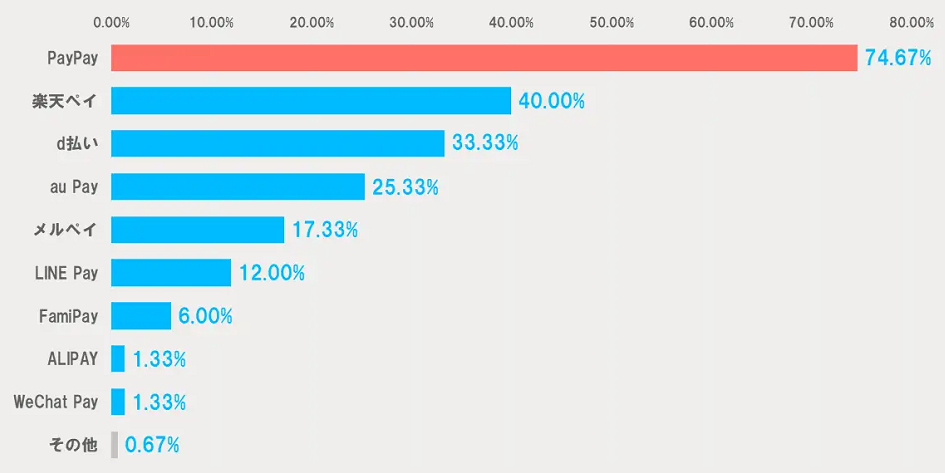

しかし利用率を見ると、その多くがPayPayであることが分かります。

◆QR/バーコード決済の利用率

出典(グラフ):コード決済シェア1位はPayPay(約75%)【WDC調査】(ECのミカタ)

つまり、QRコード決済はとりあえず「PayPay」にだけ対応していたとしても、約75%のシェアをカバーすることができます。このようにQRコード決済導入に関しては、なるべく利用率の高いQRコード決済を導入することを検討しましょう。

QRコード決済は、スマホ決済会社と契約しなくてもQRコード決済会社と直接契約ができますが、その場合、従業員には複数の決済アプリの使い方を教える必要が出てきます。スマホ決済会社経由でQRコード決済を導入する場合は、決済操作がスムーズになり、従業員の負担が軽くなります。

また、スマホ決済会社によっては、決済の種類ごとに入金タイミングが異なる場合もあります。しかし、Squareの場合は、カード決済とQRコード決済、電子マネー決済など、どの決済であっても入金タイミングは全て同じで、最短翌営業日となるので、キャッシュフローの管理がカンタンになります。

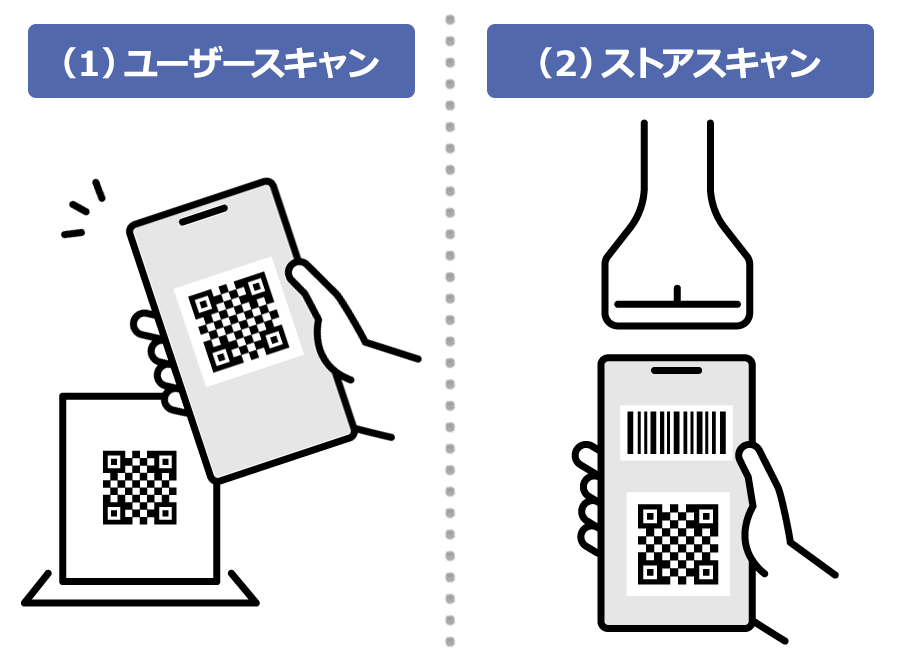

店舗のQRコード決済は「ユーザースキャン」が基本

QRコード決済には以下の2つのQRコードの決済方法があります。

◆ユーザースキャン

◆ストアスキャン

多くのお店が導入するのはユーザースキャンになります。なぜなら、ストアスキャンはPOSレジと連携する必要があり、初期費用が別途かかるためです。ストアスキャンは、主にチェーン店などの大手小売りが導入している方法なのです。

小規模事業者が導入する場合は、ユーザースキャンがほとんどです。そのため個人事業主や小規模事業者の場合は、ユーザースキャンを前提にQRコード決済の導入を考えましょう。

スマホ決済の使い方③ 電子マネー決済

電子マネー決済には、以下のようなものがあります。

PASMO

楽天Edy

nanaco

WAON

iD

QUICPay

電子マネー決済のメリットは何といっても、ユーザーが決済をするのが非常にカンタンという点です。QRコード決済であれば、多くがユーザースキャンとなるため、ユーザーがスマートフォンに金額を入力する手間がありますが、電子マネー決済ではユーザーはカードやスマホを端末に置くだけです。

◆電子マネー決済の様子

特にSuicaやPASMOを使うJRや私鉄の駅の近くに店舗がある方は、店舗の看板等でSuicaやPASMOでの決済を強調することで、売上アップを見込める可能性があります。

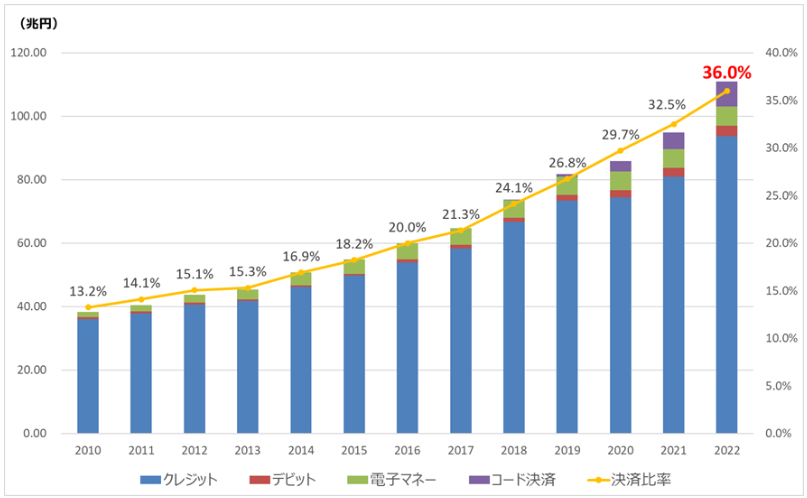

キャッシュレス決済比率は36%と右肩上がり!

経済産業省の最新のデータをご覧ください。2022年のキャッシュレス決済比率ですが、急激に増えており、2022年は36%を超えました。この伸び率ですと2023年には40%を超える可能性もあります。都心だけで考えれば、すでに40%を超えていると思われます。

◆我が国のキャッシュレス決済額及び比率の推移(2022年)

出典(グラフ):2022年のキャッシュレス決済比率を算出しました(経済産業省)

2022年時点では、キャッシュレス決済の種類別の比率は以下の通りです。

◆2022年のキャッシュレス決済の比率

2位:QRコード決済 7.9 %

3位:電子マネー決済 6.1%

4位:デビットカード 3.2%

※アンケート方式が複数選択制のため、比率の合計が100%を超えます

つまり、キャッシュレス決済を導入する場合、クレジットカード決済とQRコード決済、電子マネー決済の3種でほとんどが対応できるということになります。

つまり、Squareのようなスマホ決済会社であれば、この3種類の決済全てに対応しているのです。決済ごとに別々契約することもできますが、Squareの場合は、どの決済方法でも入金タイミングが最短翌営業日対応となるので、キャッシュフローの観点からも、決済の運用管理の観点からも便利です。

キャッシュレス決済導入の4つのメリット

以下は、経済産業省が発行している「加盟店向けリーフレット」ではキャッシュレス決済導入による4つのメリットが紹介されています。

◆キャッシュレス導入で店舗運営を効率化!

引用先:加盟店向けリーフレット_第四稿(経済産業省)

キャッシュレス決済を導入すると、手数料率が発生するものの、レジ対応時間は35%も短縮し、現金管理コスト及び不正・盗難防止など多くのメリットがあります。また、キャッシュレス決済によって無料のアプリで、以下のような売上管理や集計が即時に実施することができます。

◆Squareの無料のデータアプリ

キャッシュレス比率が増えれば増えるほど店舗側にメリットが多くなり、リーフレットでは売上に占めるキャッシュレス決済の割合が3~4割を超えると、6割以上の事業者がメリットを感じているという調査結果が出ております。

急激に回復する「インバウンド需要」をカード決済で取り込む!

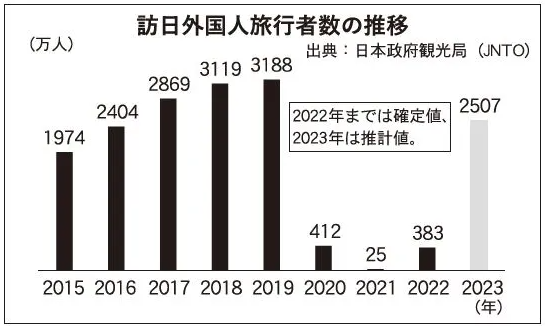

下記の観光経済新聞によると、2023年の訪日外国人旅行者数はコロナ禍前の対2019年8割に相当する2,507万人にまで達しました。

◆訪日外国人旅行者数の推移(2015~2023年)

グラフ引用先:(インバウンドV字回復 2023年訪日2507万人、コロナ前の8割に 消費額5兆円、過去最高)(観光経済新聞)

グラフの出典元:訪日外客数(2023年12月および年間推計値)(日本政府観光局)

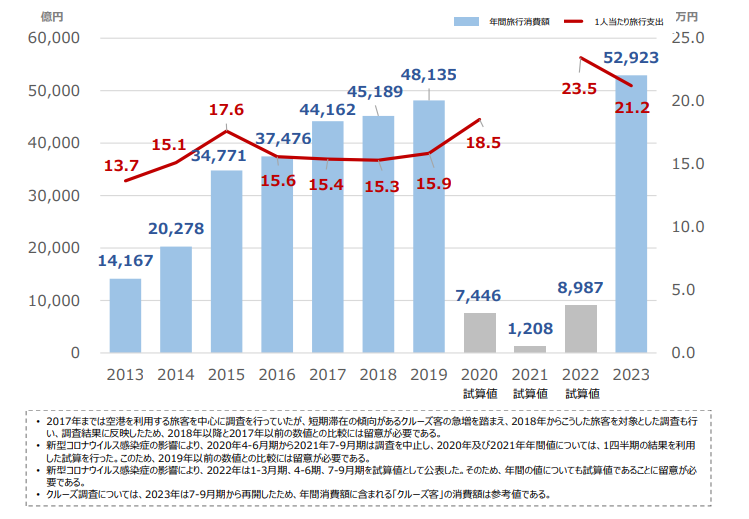

中国経済が不景気なため、中国人の訪日は減っているものの、台湾や東南アジア、インド、豪州、欧米諸国からの訪日外国人は2019年を上回っており、コロナ禍前の状態回復しつつあります。そして、訪日旅行消費額の推移は、2023年に過去最高となりました。

◆訪日旅行消費額推移

グラフ引用先:【訪日外国人消費動向調査】2023年暦年全国調査結果速報の概要(観光庁)

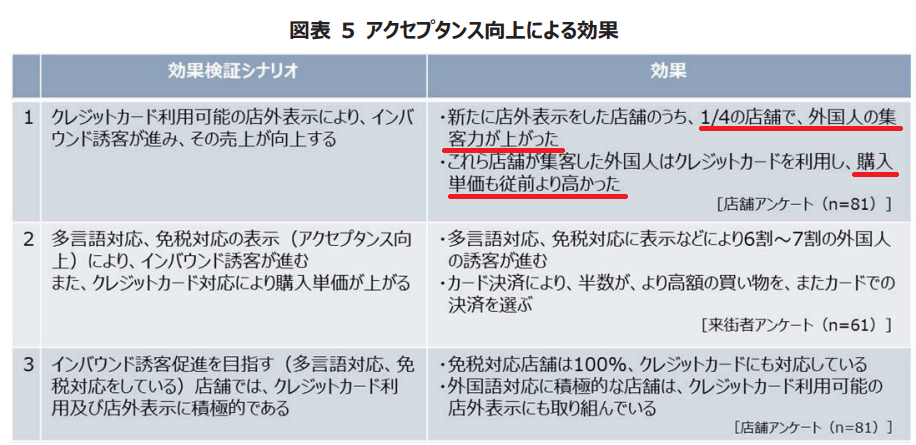

このようなインバウンドの流れは、一過性のものではなく、今後さらに需要が強くなると考えられます。そのためカード決済導入によって、訪日外国人への集客や、購入単価の増加が見込まれるはずです。少し前のデータですが日本クレジットカード協会が行った以下の調査結果があります。

出典(画像):観光⽴国実現に向けた クレジットカード業界としての取り組み(日本クレジットカード協会)より筆者が一部加工

カード決済導入・未導入およびカード利用可否の店外表示を4グループに分けて、カード決済導入による影響を調査したものですが、上記のように一定の効果がありました。またカード決済だけでなく免税店認可を受けることで相乗効果が見込めます。

当調査結果では、以下のような外国人旅行者の意識について言及されており、現金決済に抵抗感があることが分かります。

◆外国人旅行者の現金に対する意識とは?

・国でのカード利用は日常的

・両替して持っている日本円はいざというときまで使いたくない

・小銭が増えることは面倒と感じる

今後、インバウンド需要が高まるのは間違いありません。都内や観光地にお店がある方は、カード決済を導入して訪日外国人の取り込みも考えてみましょう。Squareの端末を購入すると以下のステッカーも付属するので、店先や看板に貼ってアピールしましょう。

◆Square端末に付属するステッカー

「イベント」や「移動販売」でスマホ決済を利用する!

スマホ決済は下記のSquare社のように小さい端末です。USBコードで電源につながなくても充電して利用でき、屋外での決済やテーブル決済にも利用できます。

◆屋外での決済の様子

しかも、スマートフォンと端末はBluetoothで接続するだけなので、持ち歩いて決済をすることができます。スマートフォンにインターネットが接続できる環境であれば、どこでもカード決済や電子マネー決済、QRコード決済などを行うことができます。

スマホ決済は下記のようなシチュエーションで力を発揮します。

・移動販売車での決済

・出張サービス先での決済

・修理サービスなど相手先での決済

・店舗内でお客さんの目の前で決済

このように、いろいろな場所で決済を行うことができるのですが、外で決済を使う場合は決済端末のバッテリーも気にかけなくてはなりません。

◆Square端末の充電

Squareの最新の決済端末は従来モデルよりもバッテリーを27%改善しており、また、Bluetoothバージョンも最新の5.2に対応したため、従来モデルよりもさらに接続しやすくなっております。外で決済端末を使うことがメインの場合は、決済端末のスペックにも注意してみるべきでしょう。

美容室や雑貨店など「決済端末のデザイン」にこだわりたい!

もし、アパレル・カフェ事業者など、お店の雰囲気や世界観を大切にしている事業者であれば、端末のデザインにこだわりたい方も多いでしょう。日本で提供されているスマホ決済端末は、「Miura Systems」が提供する端末です。

下記は、筆者が各社のスマホ決済端末を数年前に実際に撮影した写真であり、いずれも色やロゴは異なりますが、多くのスマホ決済会社が同じデザインの端末となります(※数年前の撮影であり、現機種とはバージョンが異なります)。

◆多くのスマホ決済会社が提供する端末

しかし、唯一Squareだけは、自社開発の端末をリリースしています。Squareはデザイン面にこだわりが強く、スマートフォンにも合うようにシンプルなデザインになっているのです。

◆Squareの決済端末

また、Squareでは以下のようなカードリーダー内臓のスタンド型の決済端末も用意されており、美容室や雑貨店のレジ周りにおいても、お店の雰囲気や世界観を壊すことなく、使いやすいスタンドタイプも提供しております。

◆スタンド型のSquareスタンド

このように、レジ周りの端末のデザインにもこだわりたい場合には、Squareが有力な選択肢となります。このように、美容室や雑貨店などのお店の雰囲気を大切にしている事業者に適した、豊富な機能や端末を包括的に用意しているのもSquareの強みです。

スマートフォンなしでスマホ決済を導入するには?

スマホ決済は、スマホ決済会社から提供される(あるいは購入する)端末以外にも「スマートフォン」や「タブレット」が必要になります。ですから、お店にカード決済を導入するにも、まずはスマートフォンが必要となります。

しかし、Square(スクエア)には、Squareターミナルという端末があり、この端末は

・決済端末

・プリンター

が一つになった端末です。導入に必要な初期費用は本体価格のみで、その他登録手数料や月額固定費はかからず、事業者が負担するのは決済手数料だけです。

◆Squareターミナル

※Square(スクエア)公式ページより画像引用

レシートの発行まで、決済にまつわる全ての操作をこれ一つで担うことができる決済端末であり、このようなオールインワン型の端末も存在するのです。

そして、Squareターミナルは価格改定があり、従来より7,000円引きでよりお求めやすい価格となりました。詳しくは下記の公式ページをご覧ください。

人気店は決済スピードが重要!決済スピードが早い端末を選ぶべき!

もし、行列が絶えないような店舗の場合は、決済のスピードも売上に影響する一つの要素と言えます。なぜなら、決済スピードが遅いと、列に並んでいる顧客が途中で購入をあきらめるケースもあり、年間で考えると大きな機会損失となります。

Square(スクエア)の決済端末は、自社開発であり決済スピードの速さも意識して開発された端末です。この点は端末の決済時間を計測するなどして開発しているSquare(スクエア)も決済スピードが早い端末の一つです。

筆者も実際にSquareのクレジットカード決済(テスト決済)を行いましたが、応答時間が非常に短く感じました。

端末なしで!スマホだけで決済ができるSquareの「Tap to Pay」

Square(スクエア)では、スマートフォンの背面にあるNFCアンテナでクレジットカードをタッチしてそのまま支払う、カード端末不要な「Tap to Pay」をリリースしました。

「Tap to Pay」は、無料のSquare POSレジアプリをAndroidスマートフォン(Android OS 9以上、NFCチップ搭載)にインストールして、簡単な設定を行うだけで、そのスマートフォンでタッチ決済を受け付けることができる決済方法です。

◆カード端末なしでカード決済ができるSquareの「Tap to Pay」

※Androidのみ対応

※Square公式ページより画像引用

写真のように、商品の金額を入力してカードをかざすだけで決済が完了するため、非常に手軽でスピーディです。カード端末が不要なので、導入コストもかかりません。

受付可能な決済方法は、タッチ決済対応のクレジットカード、Apple Pay、その他モバイルウォレットに登録されたクレジットカードです。(電子マネーは不可)

今後、このようにクレジットカード決済においても、端末不要なタイプが普及するかもしれません。そうなると、今後店舗がキャッシュレス決済を開始する際に「用意するのはスマートフォンだけ」という時代になるかもしれません。

スマホ決済でキャッシュレス決済を導入しよう!

2022年の最新のキャッシュレス決済の利用率は36%であり、政府が目指している4割に届く勢いまできております。スマホ決済は

② QRコード決済

③ 電子マネー決済

の主要な3つのキャッシュレス決済に対応しており、導入もカンタンですぐにキャッシュレス決済をあなたの店舗でも実現することができます。

もし、スマホ決済をこれから導入するという会社があれば、決済スピードが速く、入金タイミングも早い、Square(スクエア)をおススメします。なぜなら決済のスピードが速ければレジ待ちを解消できますし、そして入金タイミングが早ければ、キャッシュフローがより安定します。

導入を検討する場合は、詳細な情報は下記のSquareの公式ページで確認してみてください。

セミナー情報