日本のキャッシュレス比率は、経済産業省が2025年に発表した最新データによると42.8%(141兆円/2024年)です。韓国の99.0%、中国の83.5%、イギリスの64.2%(いずれも2022年の数値)と比べると日本のキャッシュレス化は遅れております。

日本政府は「未来投資戦略2017」で、2025年までにキャッシュレス比率40%を目指す方針を立てました。2025年12月現在、無事に目標の40%を達成しましたが、一方で、日本ではいまだ現金決済が一般的といった側面もあり、先進諸外国レベルでクレジットカード決済やモバイル決済を進めようにも、消費者及び事業者もそれほど積極的ではありません。

しかし、日本国内は慢性的な人手不足に陥っており、社会としてキャッシュレス化を進めて生産性を高めなくてなりません。

また、新しいサービスを生む土台としてもキャッシュレス比率を高めることは、今後日本の経済や国民の生活の質を高める上で絶対に必要不可欠なことなのです。

本日はインターファクトリーでマーケティングを担当している筆者が、キャッシュレス化について、日本と世界の事例を踏まえながら詳しく解説いたします。

日本のキャッシュレス比率

まずは日本のキャッシュレス比率について見てみましょう。経済産業省に非常に良いデータがありましたので、下記のグラフをご覧ください。

◆日本のキャッシュレス決済額と民間消費支出に占める比率

.png)

グラフ引用先:「2024年のキャッシュレス決済比率を算出しました」(経済産業省)

2014年からの10年間で、日本のキャッシュレス決済比率は約2.5倍になっております。理由として以下の3つが考えられます。

理由② 携帯電話や公共料金の支払い方法としてクレジットカードが一般化し、カードへの抵抗感が少なくなった

理由③ SuicaやEdy、PayPayなどキャッシュレス決済を利用する人が増えた

特にクレジットカードを使う人が増えており、オンラインショッピングや携帯電話、公共料金の支払で、日常的な利用に抵抗がなくなってきたのが大きな要因だと筆者は考えます。

このデータだけみると日本は順調にキャッシュレス化は進んでいるように見えますが、諸外国と比べると、日本はかなり遅れているのが現状です。それでは具体的に、世界の主要国のキャッシュレス比率と日本を比較してみましょう。

EC構築なら「EBISUMART(エビスマート)」 お役立ち資料3点セットをダウンロードする

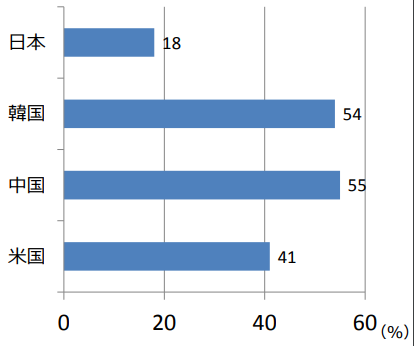

2024年の世界のキャッシュレス比率を比較!

まずは下記のグラフをご覧ください。

日本と諸外国を比較した場合、日本のキャッシュレス比率はかなり低いことがわかります。特に韓国や中国のキャッシュレス比率は目を見張るものがあります。韓国では99.0%、そして中国では83.5%と、2024年時点で日本の2倍以上のキャッシュレス化を実現しています。

◆キャッシュレス決済比率の各国比較(2024年)

※ 中国および韓国に関しては、Euromonitor Internationalより参考値として記載。

.png)

出典:「キャッシュレス・ロードマップ2024」(一般社団法人キャッシュレス推進協議会)※一部筆者加工

EC構築なら「EBISUMART(エビスマート)」 お役立ち資料3点セットをダウンロードする

なぜ中国ではキャッシュレス化が急激に進んだのか?中国ではQRコード決済がないと生活できない実態とは!

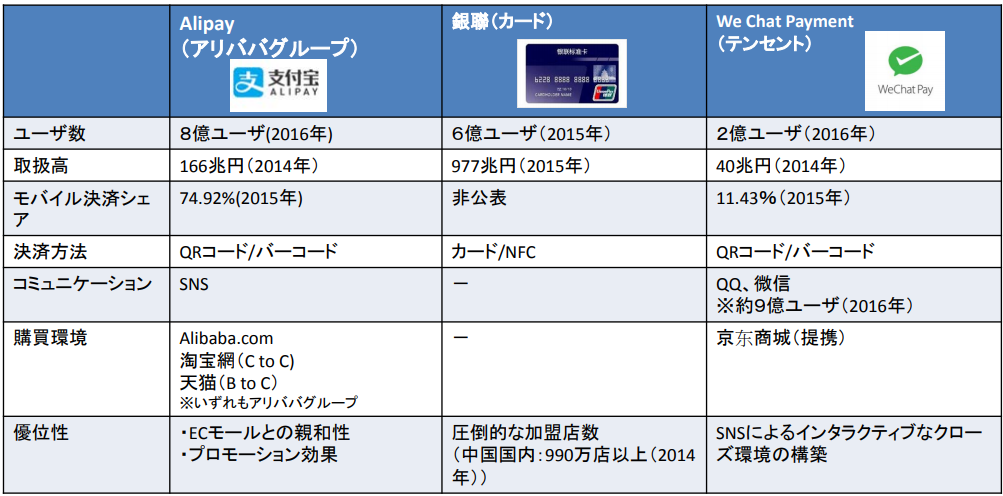

日本でのキャッシュレス化の普及を考える意味でも、中国のキャッシュレス化の現状を見てみましょう。下記の表は2017年の経済産業省資料によるデータになりますが、まず中国で普及しているのは、下記3社の決済サービスです。

下記表の参照先:キャッシュレス研究会の方向性(経済産業省資料)

◆中国の決済サービス

中国ではキャッシュレス化が進むうちに、銀聯(ぎんれん)カードから「アリババ」「テンセント」のモバイル決済(QRコード決済)の普及が急激に進みました。

◆中国の2大モバイル決済サービス(QRコード決済)

② テンセント 微信支付(WeChat Pay)

それではどのように中国でキャッシュレス化が進んだのかを解説します。

中国でキャッシュレス化が進んだ3つの理由

中国政府はすでに2008年の北京五輪を契機に、銀聯カードの普及や加盟店手数料等規制を行い、政府主導のキャッシュレス化を推進してきました。そういった背景の中でモバイル決済はどのように普及したのでしょうか?それには3つの理由があります。

理由① スマートフォンファーストによる利便性向上の追及

中国では、パソコンによるインターネットの普及が先進国のように進んでいませんでした。そしてパソコンが普及する前に、スマートフォンが普及した背景があります。パソコンと違いスマートフォンにはものすごく安い端末もあるため、多くの中国人が購入することが可能になりました。

そして、誰もが持ち歩くスマートフォンには日常生活の全てをスマートフォンのサービスが集中するようになり、中国人の生活の利便性が格段に向上し、中国国民はモバイル決済(QRコード決済)で露店飲食から高級品まであらゆる決済をスマートフォンで行うようになりました。

理由② 中国では現金が信用されていなかった

中国では、政府が取り締まりを強化していても、偽造品や不正取引が後を絶ちません。同様に偽札も流通しており、日本のように現金に対しての信用がありませんでした。

そういった背景で急激に導入が進んだのがモバイル決済(QRコード決済)です。もともとSNSは個人間送金のために普及したアプリサービスですが、ここにQRコードによる店舗決済機能が加わり爆発的に中国で普及するにいたりました。モバイル決済なら不正を行うことが難しく、中国人が安心して決済を行うことができます。

理由③ モバイル決済(QRコード)の導入は事業者にとってもカンタン

もし、これが日本のSuicaのようなIC決済であれば、端末の導入や審査で、個人の露天商が導入するにはかなりハードルは高いのですが、QRコード決済導入に事業者が用意するのは「スマートフォン」と「QRコードを印刷した紙」で事足りるため、審査も必要ありません。

このような理由で、中国では急速にモバイル決済が進み、現金が必要ない社会が広がっていったのです。さらに近年の新型コロナウイルスの感染拡大により、中国でのモバイル決済の普及に拍車がかかったことも大きな要因でしょう。

QRコード決済による決済方法は2つ(中国)

中国で普及したQRコードによる決済は非常にカンタンで、QRコードを読み取るだけですが、どちらがQRコードを読み取るかによって2つの方法があります。

方法② 客側がスマートフォンに表示したQRコードを店側で読み取る(ストアスキャン)

いずれの方法もスマートフォンのアプリにはユーザーの銀行口座が登録されており、QRコードをスマートフォンで「読み取る」あるいは「かざす」だけで、銀行口座から自動で決済を済ませることができます。地方では特にお店側がQRコードを用意する①の方法が普及しています。

この決済方法には大きなメリットがあり、お店側に決済インフラを用意するコストがかからないことです。中国の小さな露天商でさえ、印刷したQRコードの紙が1枚あれば、QRコード決済を実施することができます。これがクレジットカード決済であれば、ICカードを読み取る端末を用意しなくてはなりません。

すでに中国ではモバイル決済がなければ、日常生活に支障が出るほどにまでなっており、キャッシュレス化が大衆に深く浸透しております。

そして、こうしたインフラが世間で普及すると、あらゆる業種でイノベーションが可能になり、中国では乗り捨て自由のレンタル自転車サービスや、無人コンビニなど新しいサービスが誕生しております。またモバイル決済で不正を行うとブラックリストに掲載されてしまい、モバイル決済が使えなくなります。中国でモバイル決済を使えないと生活ができません。

このような理由から不正を行う人がほとんどいないのも、キャッシュレス化がもたらす社会的に大きなメリットなのです。

EC構築なら「EBISUMART(エビスマート)」 お役立ち資料3点セットをダウンロードする

日本でキャッシュレス化が進まない理由

日本でキャッシュレス化が進まない理由は諸説ありますが、代表的なものを以下にまとめてみました。

✔加盟店手数料が高いためクレジットカード加盟店が普及しづらい

✔「カード払いは借金」という認識が根強い

✔現金で決済が終了するので、現金の匿名性が重宝されている

✔決済会社・方法が乱立しており、主要な決済サービスが生まれづらい

✔中国などの諸外国は決済ビジネスの利益を手数料からビッグデータの収集と活用にビジネスモデルを返還しているが、日本は依然として手数料ビジネスに終始している

また、高齢化が著しい日本において、年配者がキャッシュレス決済を「使いこなせない」「敬遠する」といった背景もあるでしょう。

このような状況は、人手不足が深刻化する日本において良いわけがありません。またキャッシュレス化が進まなければ、新しいイノベーションも生まれづらくなります。

EC構築なら「EBISUMART(エビスマート)」 お役立ち資料3点セットをダウンロードする

キャッシュレス化が進まないことによるデメリット

キャッシュレス化が進まないと大きなデメリットが生じます。特に少子高齢化が進む日本でイノベーションが生まれづらいことと、現金決済には実は多大な社会的コストが掛かり続けていることは深刻な問題なのです。下記は経済産業省が公開している資料の一部ですが、現金決済の維持に年間2.8兆円以上と推計されています。

◆現金決済インフラを維持するためのコストは年間2.8兆円の直接コストが発生

![[2022]現金決済インフラの直接的な社会コスト](https://interblog.xbiz.jp/wp-content/uploads/2018/04/2022現金決済インフラの直接的な社会コスト.png)

引用先 経済産業省データ:キャッシュレス将来像の検討会(経済産業省資料)

また、キャッシュレス化が進まないことのデメリットを下記にまとめてみました。筆者が特に留意している点は、キャッシュレス化が進まないと人手不足の解消につながらない点です。

◆キャッシュレス化が進まないデメリット

✔日本では年間3兆円近くも、現金決済の維持にコストがかかる

✔無人コンビニなどの新しいイノベーションが誕生しづらい

✔訪日外国人の決済の利便性

✔現金決済のレジ待ち

✔クレジットカードなどのポイント還元のメリットが消費者が享受できない

✔現金決済はお金の管理が面倒

このように多くのデメリットが存在します。安心に見える現金決済は、消費者・事業者・日本社会全体で多大なデメリットが存在するのです。

EC構築なら「EBISUMART(エビスマート)」 お役立ち資料3点セットをダウンロードする

キャッシュレス化のメリット

逆に、キャッシュレス化が進めば、上に述べたような現金を流通させるための社会的コストが大幅に削減できますし、他にも下記のようなメリットが得られるでしょう。

✔入出金記録が透明かされ不正行為防止につながる

✔盗難のリスクが減る

✔現金の集計や銀行への入金などの負担がなくなり業務効率化につながる

小規模事業者においては、まずはスマホ決済を導入することで、キャッシュレス決済を実現するのが近道となります。スマホ決済を導入すると、カード決済、QRコード決済、電子マネー決済などの主要キャッシュレス決済にカンタンに対応することができるからです。スマホ決済の導入方法については、下記の記事で詳しく解説しているのであわせてご覧ください。

EC構築なら「EBISUMART(エビスマート)」 お役立ち資料3点セットをダウンロードする

キャッシュレス化に向けて、一人一人ができること、それは現金を使わないことです。

本日はキャッシュレス化の日本・諸外国の現状を踏まえて、キャッシュレス化について解説しました。この記事を見る方のほとんどはサービス提供を行う事業者だと思いますので、クレジットカード決済や、ICカード決済などの普及は、自社のメリットだけではなく日本社会に貢献することであるということはご理解いただけたと思います。

そして、日本の現状を踏まえ、あなた自身が今日からでもできることは「現金をなるべく使わない」ことです。

クレジットカードやICカードの利用率が増えれば、企業もキャッシュレス化を進めます。筆者も今まで現金中心に決済をしておりましたが、2018年を機にコンビニやスーパーであってもクレジットカードを利用し、現在はほとんどクレジットカードとSuicaで決済をしております。

実際にキャッシュレス化生活をしてみると、レジがスムーズで思いのほか快適であることに気付かされました。PayPayの台頭により国内でもQRコード決済が普及してきており、今後はよりキャッシュレス化に拍車がかかることを期待したいと思います。

EC構築なら「EBISUMART(エビスマート)」 お役立ち資料3点セットをダウンロードする

まとめ

もし、このブログを読み、共感していただけたのなら、あなた自身もキャッシュレス化を進めてみるのはいかがでしょうか?それがキャッシュレス化においてあなたが貢献できることにつながりますよ。

筆者自身もキャッシュレス生活を実施してから5年が経過しましたが、クレジットカードのポイントも勝手に貯まるようになり、なによりレジで待つことも減ったため、非常に快適になりました。日本においては、クレジットカードだけではなく、PayPayやSuicaなど様々なキャッシュレス手段があるので、習慣化しやすいものでキャッシュレス生活を送ってみましょう。

セミナー情報

{kind=link}